每月市场观点 – 2022年2月

2022 年 3 月 22 日

美国

2 月份美国股市因俄罗斯入侵乌克兰而延续了 2022 年初以来的疲软。 2月24日,俄罗斯以实现乌克兰的非军事化和中立化开始入侵乌克兰。危机令全球市场反转,纳斯达克指数开盘14346,最低点13037,随后连续反弹,2月收于13751,下跌近5%。

俄罗斯-乌克兰危机造成的地缘政治不确定性大大降低了 3 月份加息 50 个基点的可能性。然而,由于通胀风险已经造成了薪资物价螺旋式上涨的紧急情况,所以预计3月仍将继续稳定加息 25 个基点。

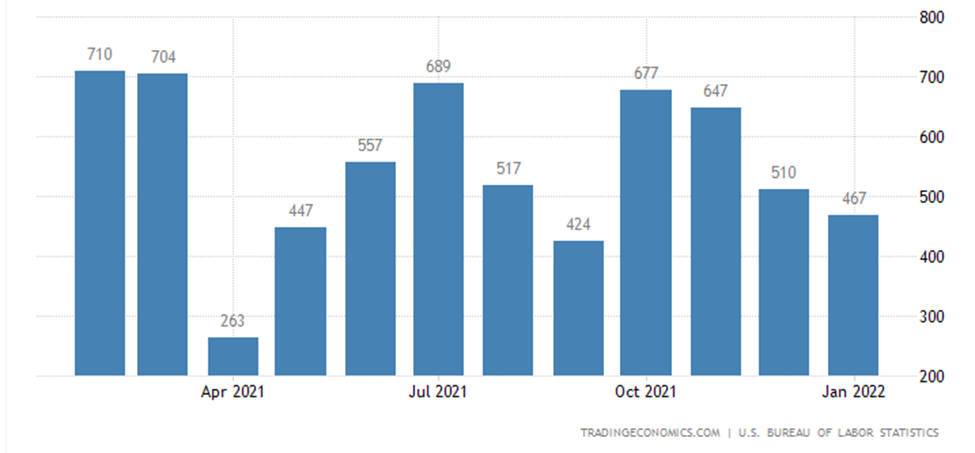

美国经济在 2022 年 1 月增加了 46.7 万个就业岗位,超过了 15 万个的平均预测。这大大超预期,因为 omicron 冠状病毒变种在本月使许多美国人因疾病或家庭护理而失业。而在 2 月份,就业人数的共识是 40 万,远高于 1 月份 15 万的预期。

United States Non-Farm Payrolls

日本

在 2 月初达到 Covid 拐点后,从每日新增病例超过 100,000 例,该数据持续下降至 60,000 例。 疫情的缓解使日本放松了受到企业和教育工作者批评的严格边境控制。 2月中旬,日本宣布将从3月开始,将允许进入日本的人数从每天3500人增加到每天5000人。 此外,他们还将允许国际学生等外国人入境,但目前还未对游客开放。 在特定的情况下,强制隔离也将从 7 天减少到 3 天。 这一决定将有利于经济复苏,并对日本经济环境产生积极影响,预计 2022 年 GDP 增长 3.4% 。

中国

由于中国市场监管要求不断提高,中国科技巨头在过去一年表现不佳。但现在可能是新的曙光,因为从腾讯到阿里巴巴和字节跳动等中国科技巨头正在转向元宇宙,一个未来可能价值 8 万亿美元的市场。元宇宙是一个人们将生活、游戏和社交的一体化虚拟世界。它可能成为科技巨头的催化剂,因为虚拟现实、游戏和社交媒体被认为是元宇宙的一些早期应用,可能会大大提升那些巨头的收入。

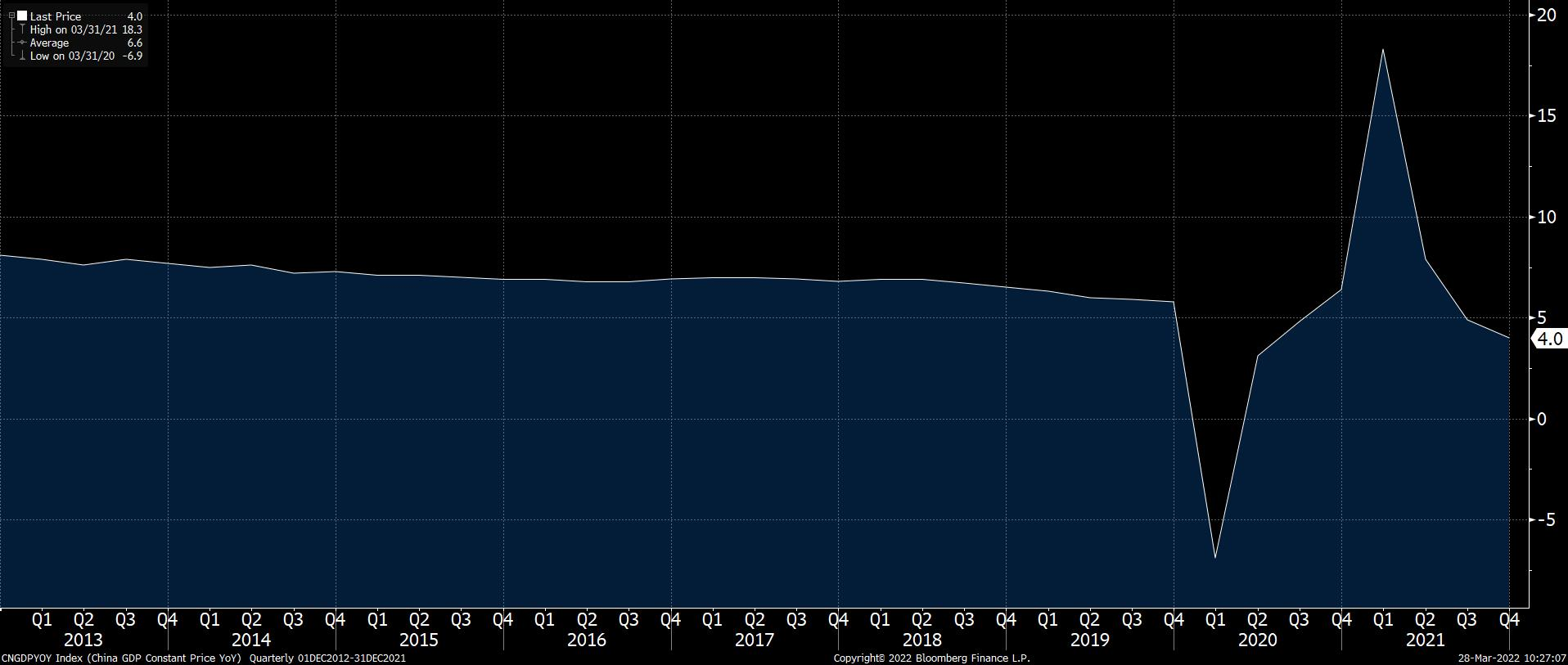

从 2021 年第四季度开始,随着资本净流入,全球对中国股市的兴趣一直在上升。随着货币政策的放松,包括瑞士信贷和高盛在内的多家投资银行在其研究报告中将中国上调至“增持”。预计2022年中国领导人的新工作重点是保住5%的增长,并采取多种扶持措施以刺激经济增长。

China GDP growth rate

俄罗斯

俄罗斯与乌克兰的紧张关系在2月份达到了顶点。这次毁灭性的袭击是为了使乌克兰去军事化和中立化而发动的。这一行动引起了全球的关注,并受到了不同大陆国家的制裁,对俄罗斯施加了与俄罗斯相反的行动,包括将俄罗斯主要银行从 SWIFT 金融信息系统中切断,并有效冻结俄罗斯的中央银行和主权财富基金。资产和禁止与俄罗斯金融机构的交易。

制裁宣布后,RTS 指数和卢布在过去一个月内均暴跌超过 30%。而受到制裁针对的特定金融机构,如俄罗斯最大的银行 Sberbank,在一天内下跌了 85%,迄今为止,它的价值已经下跌了 99%。

作为对制裁的响应,俄罗斯将利率从 9.5% 提高了一倍多至 20%,旨在抵消卢布贬值和通胀风险的增加。

Russia Interest Rate