每月市場觀點 – 2022年2月

2022 年 3 月 22 日

美國

2 月份美國股市因俄羅斯入侵烏克蘭而延續了 2022 年初以來的疲軟。 2月24日,俄羅斯以實現烏克蘭的非軍事化和中立化開始入侵烏克蘭。危機令全球市場反轉,納斯達克指數開盤14346,最低點13037,隨後連續反彈,2月收於13751,下跌近5%。

俄羅斯-烏克蘭危機造成的地緣政治不確定性大大降低了 3 月份加息 50 個基點的可能性。然而,由於通脹風險已經造成了薪資物價螺旋式上漲的緊急情況,所以預計3月仍將繼續穩定加息 25 個基點。

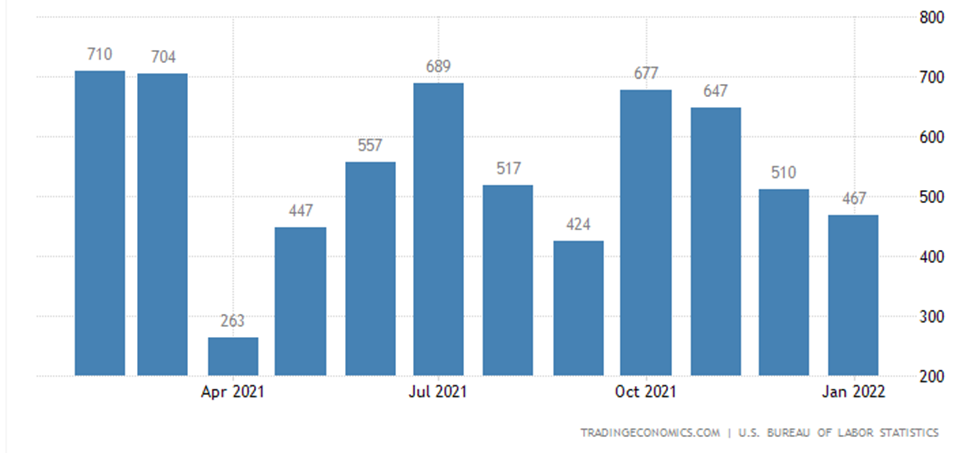

美國經濟在 2022 年 1 月增加了 46.7 萬個就業崗位,超過了 15 萬個的平均預測。這大大超預期,因為 omicron 冠狀病毒變種在本月使許多美國人因疾病或家庭護理而失業。而在 2 月份,就業人數的共識是 40 萬,遠高於 1 月份 15 萬的預期。

United States Non-Farm Payrolls

日本

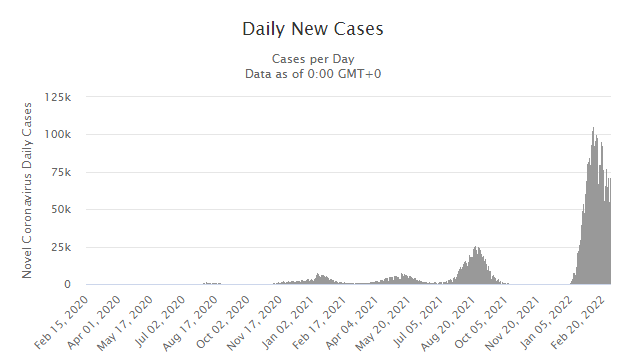

在 2 月初達到 Covid 拐點後,從每日新增病例超過 100,000 例,該數據持續下降至 60,000 例。 疫情的緩解使日本放鬆了受到企業和教育工作者批評的嚴格邊境控制。 2月中旬,日本宣布將從3月開始,將允許進入日本的人數從每天3500人增加到每天5000人。 此外,他們還將允許國際學生等外國人入境,但目前還未對遊客開放。 在特定的情況下,強制隔離也將從 7 天減少到 3 天。 這一決定將有利於經濟復甦,並對日本經濟環境產生積極影響,預計 2022 年 GDP 增長 3.4% 。

中國

由於中國市場監管要求不斷提高,中國科技巨頭在過去一年表現不佳。但現在可能是新的曙光,因為從騰訊到阿里巴巴和字節跳動等中國科技巨頭正在轉向元宇宙,一個未來可能價值 8 萬億美元的市場。元宇宙是一個人們將生活、遊戲和社交的一體化虛擬世界。它可能成為科技巨頭的催化劑,因為虛擬現實、遊戲和社交媒體被認為是元宇宙的一些早期應用,可能會大大提升那些巨頭的收入。

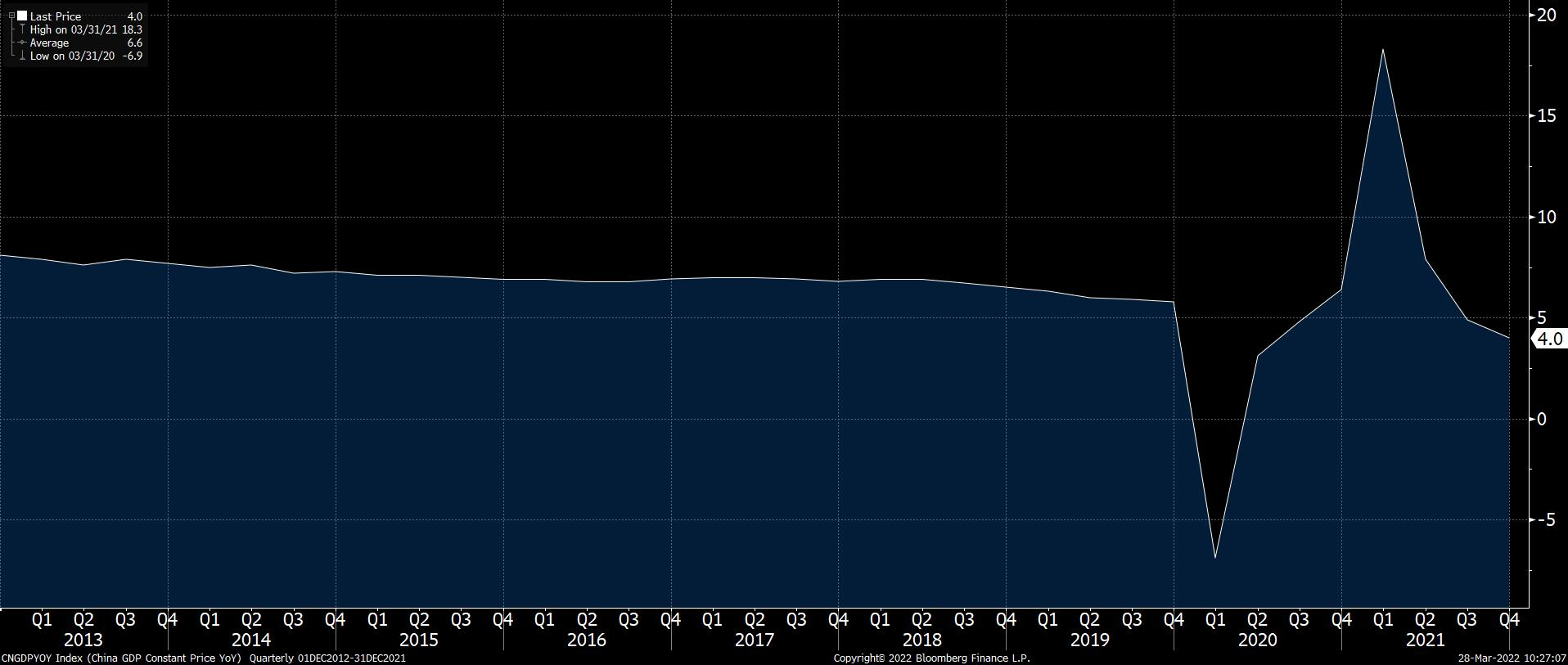

從 2021 年第四季度開始,隨著資本淨流入,全球對中國股市的興趣一直在上升。隨著貨幣政策的放鬆,包括瑞士信貸和高盛在內的多家投資銀行在其研究報告中將中國上調至“增持”。預計2022年中國領導人的新工作重點是保住5%的增長,並採取多種扶持措施以刺激經濟增長。

China GDP growth rate

俄羅斯

俄羅斯與烏克蘭的緊張關係在2月份達到了頂點。這次毀滅性的襲擊是為了使烏克蘭去軍事化和中立化而發動的。這一行動引起了全球的關注,並受到了不同大陸國家的製裁,對俄羅斯施加了與俄羅斯相反的行動,包括將俄羅斯主要銀行從 SWIFT 金融信息系統中切斷,並有效凍結俄羅斯的中央銀行和主權財富基金。資產和禁止與俄羅斯金融機構的交易。

制裁宣布後,RTS 指數和盧佈在過去一個月內均暴跌超過 30%。而受到制裁針對的特定金融機構,如俄羅斯最大的銀行 Sberbank,在一天內下跌了 85%,迄今為止,它的價值已經下跌了 99%。

作為對製裁的回應,俄羅斯將利率從 9.5% 提高了一倍多至 20%,旨在抵消盧布貶值和通脹風險的增加。

Russia Interest Rate