每月市場觀點 – 2021年9月

2021 年 10 月 21 日

中國

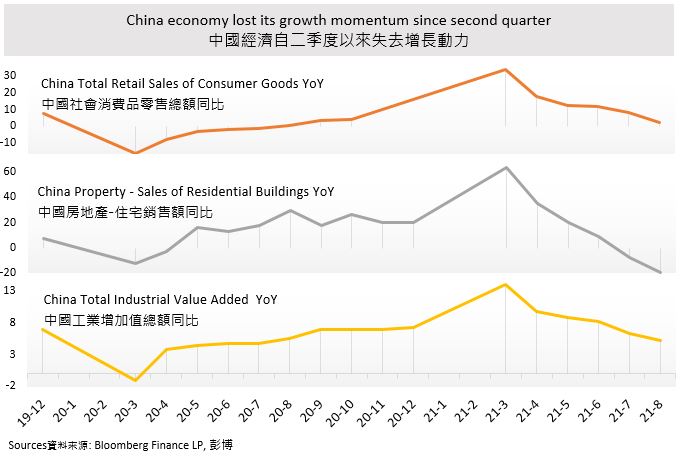

中國市場正變得更具挑戰性,表現落後於其他經濟體。截至 9 月,上證指數和恆生指數年初至今的回報率分別為-6.6%和-9.8%。住宅和消費品銷售、工業增加值、採購經理人指數等一系列經濟數據連續幾個月下降。更糟糕的是,9 月份出現了兩個問題,包括與房地產開發商相關的財務壓力以及煤炭價格飆升導致中國各地限電。鑑於經濟放緩,市場預計第四季度將實施更多支持性的貨幣和財政政策。例如,發行更多債務為經濟活動提供資金。

舉債超過 3000 億美元的房地產開發商恆大地產,難以支付債務利息。由於中國各地的房地產項目很多,恆大的問題,牽連甚廣,後果很嚴重。投資者應該關注這對中國金融體系的潛在影響。它欠大約 171 家國內銀行和 121 家其他金融公司的錢。這引起了人們對高槓桿的房地產開發商沒有足夠的現金流來償還債務利息的擔憂。如果它無法支付債務利息,並且違約,銀行和其他貸方可能會被迫減少貸款。最壞的情況是發生信貸緊縮。公司,無論是大公司還是中小型公司,都很難以可負擔的利率借到錢。其增長的推遲是可以預見的。

9月份開始,全國至少有7個省份實施停電,導致各行業,特別是高耗能和製造業停產。如果停電在今年餘下時間及以後持續存在,則對於多個行業有著的深遠影響。上游的生產中斷會產生對下游產生的連鎖反應,行業包括生產材料短缺到汽車、基礎設施和私人消費。由於中國是世界工廠,因此停電損害了消費品出口,也影響了航運業。市場估計,四季度GDP增速和製造業PMI料將拖累。雖然內蒙古可能要求72座煤礦加快產能釋放,年產能增加近1億噸,但消息尚未得到證實,如何緩解煤炭短缺和限電影響尚不得而知。

美國

美股的悲觀情緒越來越強烈。華爾街的投資銀行和分析師紛紛發出看跌警告。隨著經濟增長放緩和消費者信心下降,美股可能會出現10%-20%的回調。標準普爾 500 指數和納斯達克 100 指數從 9 月的高點下跌了 5%-7%。10 年期國債收益率上漲,可能對高估值股票構成壓力,尤其對科技巨頭的影響不容忽視。

創造就業職位的速度出乎意料地放緩。9 月份非農就業職位增加 19.4 萬,遠低於市場預期的 50 萬。9 月份失業率達到 4.8%,表現好於 8 月份的 5.2%。當通脹已經達到了美聯儲的目標,剩下的唯一擔憂就是勞動力市場。美聯儲主席鮑威爾表示, 9 月份就業報告至少表現不錯,將支持經濟改善,市場才不再需要美聯儲的貨幣政策支持。儘管非農就業報告令人失望,但對美聯儲來說仍然“體面”,仍可能下個月開始縮減購債規模。

在9月份,中美重啟外交關係邁出了重要一步。華為副董事長孟晚舟與美國司法部達成有條件延期起訴協議。孟晚舟獲釋回國,顯示出拜登政府相對特朗普對華態度的轉變。10月初,美中兩國達成共識,兩國領導人可能在年底前舉行網上會晤。儘管中美關係似乎有所緩和,但投資者不應過於樂觀。實質性進展需要雙方在某些問題上做出讓步。否則,它只是象徵意義大於實際意義。

歐洲

歐洲市場在 9 月份較為波動。STOXX 指數在 9 月份創下今年最大的月度跌幅至 -3.46%。最近幾個月經濟數據趨於疲軟。9 月份的 PMI、工業生產同比和消費者物價指數同比表現數據均弱於上月。

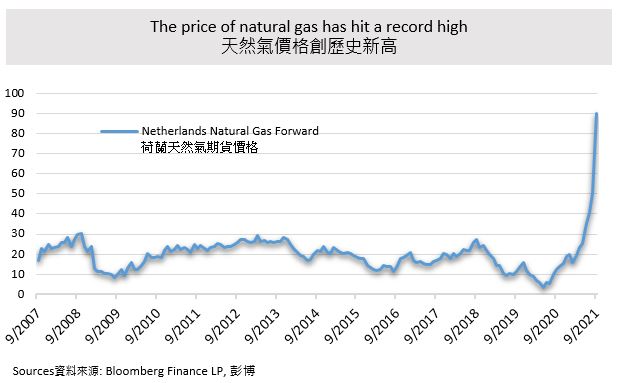

最近,歐洲和全球市場都在經歷能源短缺危机。天然氣、電力、石油、煤炭等能源價格大幅上漲,尤其是天然氣價格創了歷史新高。近期颶風擾亂天然氣供應鏈,加之經濟復甦導致需求激增,打破了供需平衡。一些歐洲政府已經開始應對能源價格高企,例如提供電價補貼。歐洲短期內難以擺脫能源短缺。隨著冬季的到來,歐洲面臨能源價格的持續上漲。與此同時,不斷上漲的能源價格正在轉變為高通脹,影響消費者信心。

歐洲中央銀行上個月宣布放慢疫情緊急購買計劃(PEPP)的步伐。這導致股市波動率上升。然而,轉折點出現在 10 月初。歐洲央行將考慮一項新的債券購買計劃,以防止 PEPP逐步淘汰至 2022 年 3 月時出現的市場動盪。新方案可能會幫助債券市場避免因購買訂單突然減弱而大幅下跌,導致債券收益率上升,從而可能影響經濟復甦。

日本

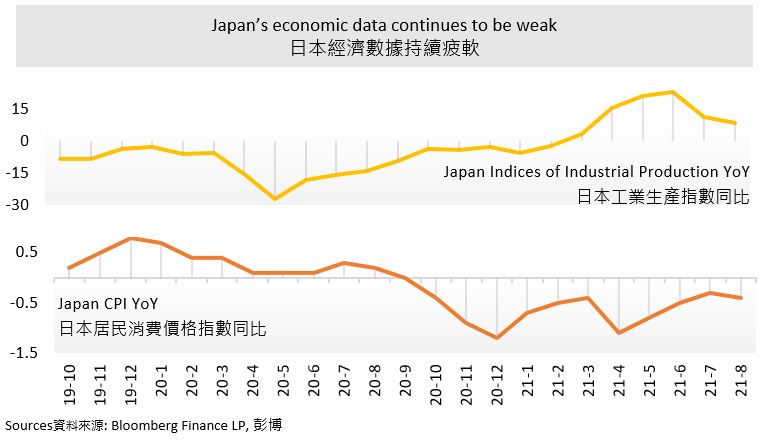

日本的經濟狀況在 9 月趨於疲軟。8 月份消費者物價指數和工業生產同比分別下降至 -0.4 和 9.3。而PMI連續兩個月下降至51.5。無論是生產還是消費,都比上月表現差。由於零部件短缺,汽車製造商一直面臨減產壓力。市場預計減產可能會持續到第四季度。

9月下旬,在自民黨總統選舉中獲勝後,岸田文雄被任命為下一任首相。儘管新的領導層接管了日本,因經濟疲軟,市場預計其貨幣政策和財政政策的變化將會微乎其微。而第一個目標,貨幣寬鬆政策將至少暫時維持其 2% 的通脹目標。新一屆政府可能會傾向於重新開放,並與疫情共存的經濟。日本央行則維持10年期債券收益率目標在0%左右,短期政策利率維持在-0.1%。在數字化和管治完善的情況下,可以預見到企業改革和回報的正反饋循環。