月次市場見通し– 2021年9月

2021 年 10 月 21 日

中国

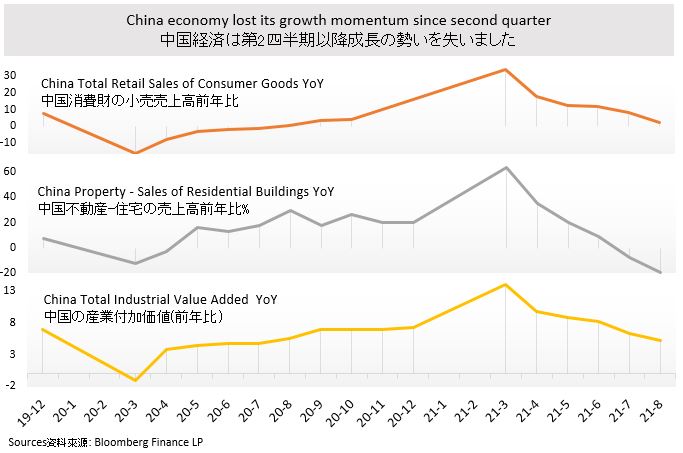

中国市場はますます困難になり、他の経済圏に遅れをとっています。 9月現在、上海指数は-6.6%、ハンセン指数は-9.8%の収益率を見せています。住宅と消費財の販売、工業の付加価値、購買管理者指数など一連の経済データが数ヵ月連続下落しました。さらに悪いことに、9月には不動産開発業者と関連した財政圧迫と石炭価格の高騰により、中国全域で電力供給が制限されるなど、二つの問題が発生しました。景気減速を考慮すると、市場は第4半期にさらに支援的な通貨財政政策を展開するものと予想しています。例えば、より多くの債務を発行して経済活動に資金を供給すること。

3千億ドル以上の借金を抱えている不動産開発業者の恒大不動産は、債務利子を支払うことが困難になります。中国各地の不動産プロジェクトが非常に多いために、恒大の問題はさまざまな影響と深刻な結果をもたらします。投資者たちはこれが中国の金融システムに及ぼす潜在的な影響に注目しなければなりません。約171の国内銀行と121のその他の金融会社に借金があります。これは、高レバレッジの不動産開発業者が債務利子を返済するのに十分なキャッシュフローを持っていないという懸念を呼び起こしています。債務や債務不履行に利息を支払うことができない場合、銀行や他の貸し手はローンの削減を余儀なくされる可能性があります。 最悪の場合は信用収縮です。 大企業であろうと中小企業であろうと、企業は手頃な金利でお金を借りることが困難です。 その成長の遅れは予測可能です。

9月から全国で少なくとも7つの省が停電を実施して、各業種、特に高エネルギー消費と製造業の生産が中断されました。停電が今年の残り期間以降も続けば、様々な業種に深刻な影響を及ぼすものとなります。 上流の生産の中断は下流にノックオン効果をもたらします。産業は生産材料の不足から自動車、インフラストラクチャー、個人消費にまで及びます。 中国は世界の工場であるため、停電で消費財の輸出が減り、海運業にも支障を来たしています。 市場は、第4四半期のGDP成長率と製造業PMIが引き下げられると予想しています。 内モンゴル自治区では、生産能力の解放を早め、年間生産能力を1億トン近く増やすために、72の採炭が必要になる可能性がありますが、ニュースは確認されていません。石炭不足と電力削減の影響を緩和する方法はまだ不明です。

アメリカ

米国株の悲観論はますます強くなっています。 ウォール街の投資銀行とアナリストは弱気の警告を発しました。 経済成長が鈍化し、消費者信頼感が低下するにつれて、米国株は10%〜20%の修正を受ける可能性があります。 S&P500およびナスダック100指数は、9月の最高値から5%〜7%下落しています。 10年国債利回りの上昇は、高価値株に圧力をかける可能性があり、特に無視できないテクノロジーの巨人に影響を与える可能性があります。

雇用創出のスピードは予想外に遅くなりました。 9月の非農業雇用は194,000人増加し、市場の予想である50万人をはるかに下回っています。 失業率は9月に4.8%に達し、8月の5.2%を上回りました。 インフレが連邦準備制度理事会(FRB)の目標に達したとき、残された唯一の懸念は労働市場です。 連邦準備制度理事会のパウエル議長は「9月の雇用報告書は少なくとも好調で、経済改善を支持してこそ、市場はFRBの通貨政策の支援を必要としなくなる」と述べました。非農家就業報告書の失望感にもかかわらず、連邦準備制度理事会としては依然として堂々として来月から借金の規模を減らすことができます。

9月には米中外交関係の再開に向けた重要な一歩を踏み出しました。華為の孟晩舟副会長は、米司法省と条件付き起訴猶予に合意しました。孟氏の釈放と彼女の中国への帰国は、バイデン政権がトランプに対する中国に対する態度を変えたことを示しました。10月初旬、米中首脳が年末までにオンライン会談を開くことができるということで意見が一致しました。米中関係は緩和されたように見えますが、投資家は楽観的すぎるべきではありません。実質的な進展は双方がいくつかの問題について譲歩する必要があります。そうでなければ、それは実際よりも象徴的な意味を持つだけです。

ヨーロッパ

ヨーロッパ市場は9月に比較的変動があります。STOXX指数は9月に月間基準で-3.46%と、今年最大の下げ幅を記録しました。ここ数ヵ月間、経済データが弱くなっています。9月のPMI、産業生産前年同月比、消費者物価指数は、いずれも昨年同月より弱含みでした。

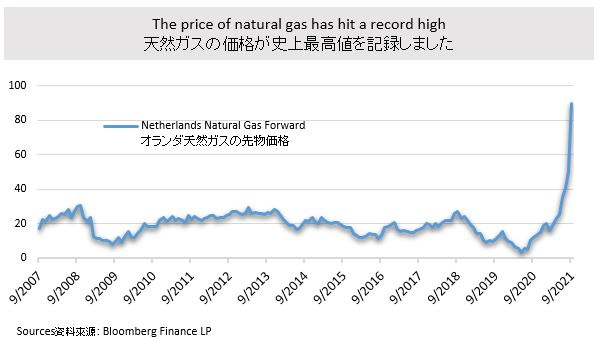

最近、ヨーロッパだけでなく、世界市場でもエネルギー不足の危機に直面しています。天然ガス電力石油石炭などのエネルギー価格が価格は急騰しており、特に天然ガス価格が史上最高値を記録しました。最近のハリケーンは天然ガスの供給網を混乱させ、景気回復により需要が急増し、需給バランスを崩しました。一部のヨーロッパ政府は、電気料金補助金の提供など、高いエネルギー価格に対処し始めています。欧州は短期間にエネルギー不足を解消することは難しいです。冬が近づくにつれ、ヨーロッパはエネルギー価格の継続的な上昇に直面しています。 同時に、エネルギー価格の上昇は高インフレに変わり、消費者の信頼に影響を与えています。

ヨーロッパ中央銀行は先月、パンデミック緊急購入プログラム(PEPP)の速度を低下させると発表しました。 これは、株式市場のボラティリティの増加につながります。 しかし、ターニングポイントは10月初めに現れました。 ヨーロッパ中央銀行は、PEPPが2022年3月に段階的に廃止されたときに発生する市場の混乱を防ぐために、新しい債券購入プログラムを検討します。 新しい計画は、発注書の突然の弱体化による債券市場の急激な下落を回避するのに役立つ可能性があり、債券利回りの上昇につながり、景気回復に影響を与える可能性があります。

日本

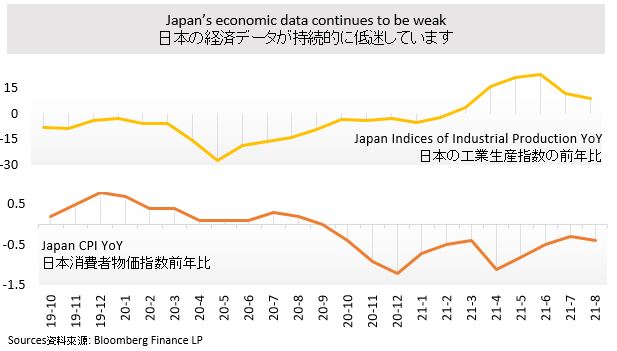

日本の経済情勢は9月に弱まる傾向がありました。 8月の消費者物価指数と産業生産は前年同期比それぞれ-0.4と9.3に落ちて、 PMIは2か月連続で51.5に低下しました。 生産と消費の両方が先月よりも悪化しました。 部品不足により、自動車メーカーは減産の圧力に直面している。 市場は、減産が第4半期まで続くと予想しています。

9月下旬、自民党の大統領選挙で勝利した後、岸田文雄が次期首相に任命されました。 新しい指導者が日本を引き継いだが、景気の低迷により、市場は金融政策と財政政策の変更が最小限になると予想しています。 最初の目標については、金融緩和政策は少なくとも一時的に2%のインフレ目標を維持します。 新政府は、経済を再開し、パンデミックと共存する経済を志向するかもしれません。 日日本銀行は10年満期債権の収益率目標値を0%台を維持し、短期政策金利は-0.1%を維持しています。デジタル化とガバナンスの改善の下では、企業の改革とリターンのポジティブなフィードバックループが予測できます。