中国经济活动低迷而供应链也受损

2020 年 3 月 6 日

二月份,新型冠状病毒取代贸易战成为市场焦点。全球增长受此拖累的隐忧及货币政策放松的预期,使得本月主要国家政府债券收益率走低。临近月末,10年期美国国债收益率创下1.1%的历史新低,较最近2018年10月的峰值低2.1%。发达市场股市大幅下跌,标准普尔500指数月内下跌8.2%。尽管现时感染主要集中在亚洲地区,新兴市场资产表现胜过发达市场,因为与中国意外的新增感染相比,中国目前新增人数受到有效的控制。美国二月份的宏观资料喜忧参半。低抵押贷款利率继续推动房地产市场的热度,但职位空缺环比下降了5.4%,同比下降了14%。

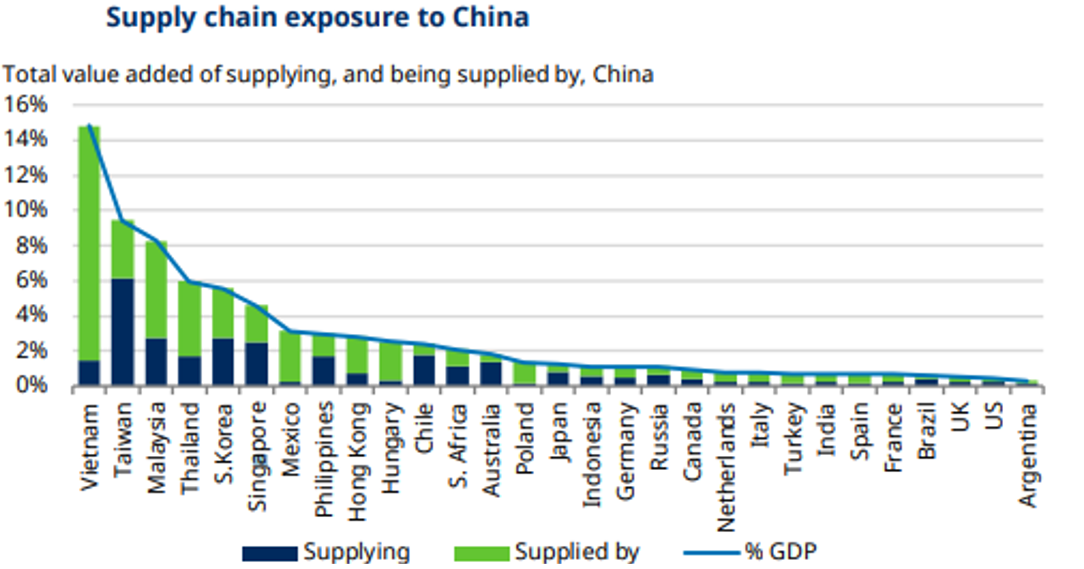

病毒的爆发给中国经济带来了巨大冲击。为了减少传播, 政府也对旅行和生产制定了了各类限制。煤炭消费在整个二月的大部分时间里都处于低迷状态,并且没有表现出农历新年后通常的复工典型反弹。尽管国家不断放水刺激经济,但鉴于生产恢复缓慢以及病毒在全球范围内继续扩散的不确定性,第二季度经济迅速恢复的假设仍为时过早。从区域角度来看,东南亚与中国供应链联系紧密,因此它也是受影响最大的。其中越南14%的国内生产总值源于对中国的进出口,经济的依赖程度高。按照这一指标,接下来的五位都是亚洲国家,排名前十的国家中有九个来自新兴市场。