中国経済活動低迷、供給連鎖崩壊

2020 年 3 月 6 日

二月分、新型コロナウィルスは貿易戦争に代わって市場の焦点となった。全世界の成長がその影響を受けると言う憂いと金融政策緩和の予期は、本月主要国家の国債収益率を下落させた。月末の直前、アメリカ国債10年収益率は歴史最低の1.1%を記録し、それは直近のピークである2018年10月よりも2.1%低かった。発達市場株式市場が大幅下落し、S&P500指数が月内に8.2%下落した。たとえ現時点で感染地域は主にアジアを集中していても、新興市場資産のパフォーマンスは発達市場に勝る。中国以外の新感染者数に比べ、中国の現在の新感染者数は抑えられている。アメリカ二月分のマクロデータは良し悪し半々。低抵当利息は引き続き不動産市場の熱度を後押ししたが、勤め口は5.4%下落し、同期比より14%落ちた。

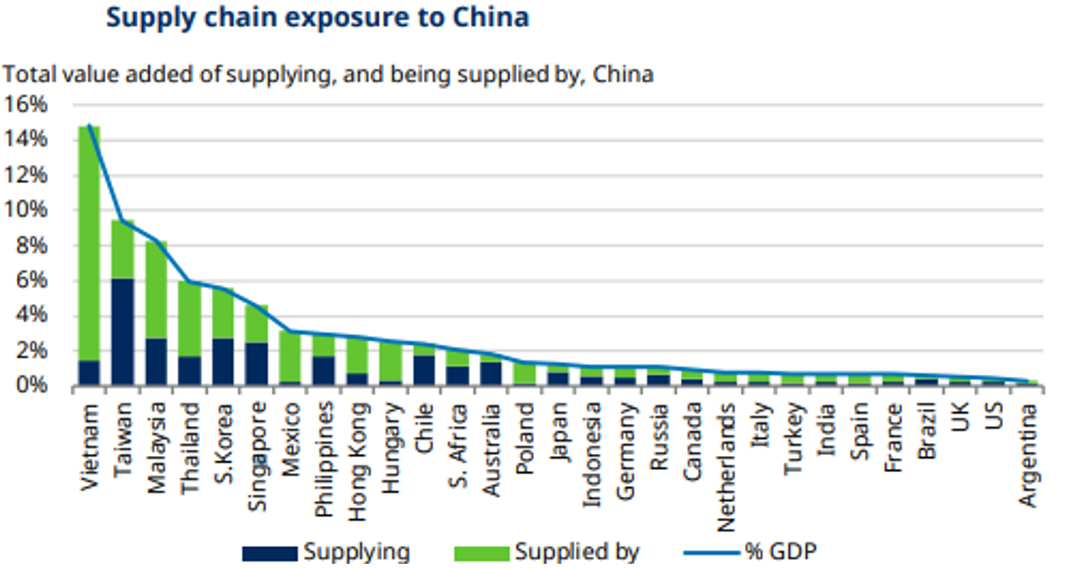

ウィルスの爆発は中国経済に巨大な衝撃を与えた。感染を抑えるため、政府は旅行や生産に対し、様々な制限を行った。石炭消費は二月大部分ほとんどの時間低迷し、通常旧正月後に続くリバウンドを見せなかった。たとえ国家が様々な施策でサポートしたとしても、生産回復の遅さとウィルスが世界で拡散し続ける不確定性により、第2四半期経済迅速回復を仮定するにはまだ早い。リージョン的に言うと、東南アジアと中国の供給連鎖は一番親密な関係にあるため、受ける影響は一番大きい。その内、ベトナム14%のGDPは中国の供給によるものであり、経済への依頼は高い。これの指標によると、次の5位ともアジア国家であり、トップ10の国家の内、9ヵ国は新興市場である。