中国在增速回落及悲观预期中或采取宽松的政策

2019 年 1 月 17 日

股票市场在2018年最后一个月一片惨淡,投资者笼罩在受美联储加息,欧元区经济衰退预期,中国经济放缓和地缘政治隐忧影响的悲观情绪中。各种因素迭加导致MSCI全球指数月内下跌了8.36%。虽然美联储在12月份的会议中将明年预期加息次数从三次降至两次,刺激经济发展的力度不及市场预期令波动率高企。另一方面,本月油价随着供给增加高于需求而继续挣扎。对全球经济增长的隐忧,原油需求下降使油价承压。低油价令不利于原油上游企业,而对能源板块的投资也会回落。但是,高企的波幅通常伴随投资机会,届时仓位中有货币基金可供灵活操作显得十分重要。

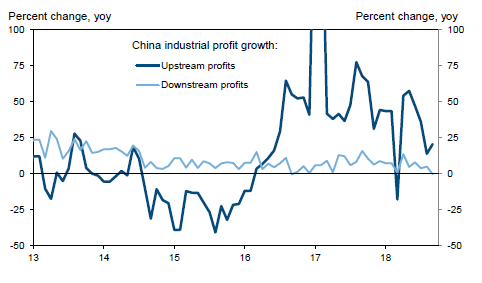

虽然中美贸易达成积极共识的可能性增大,中国本土经济正面临巨大的下行压力。本月制造业的表现不尽人意,PMI降至49.7低于预期的50.1。中下游企业于上游企业之间的盈利能力差距仍在扩阔,占据绝大多数制造业投资的中下游企业利润增长缓慢,而且很难看出2019年增加制造业投资的迹象。

政府把GDP增长目标调低到6.5%以下,同时消费乏力,民众消费情绪低迷,信贷刺激影响逐渐褪去。中国A股在2018年下跌了20.3%,与企业利润强劲增长的趋势背道而驰,导致企业估值(11至12倍 TTM PE)处于周期低位。政府已经释放出越来越多的加强民营企业融资能力的信号而更宽松的政策有望推动增长,我们对中国的投资持谨慎的乐观态度。