経済成長の減速及び悲観的な予想の中、中国は緩和方向に転換する可能性がある

2019 年 1 月 17 日

2018年最後の一ヶ月は米国の利上げに、ユーロ圏の景況感の弱さが目立ち、中国の成長の鈍化、地政学的リスクの高まりなど、投資家たちが再び苦戦していたため、株式市場は悲惨な状況となりました。MSCI世界指数は数ヶ月以内に8.36%も下落しました。FEDは12月の会議では来年の利上げ頻度を3回から2回まで減少すると予告したいましたが、経済発展に対する刺激は市場の予想より少なく、ボラティリティが高騰していました。一方、原油価格は供給が需要に追いついたため、苦戦を続けました。世界経済の成長見通しを懸念する声が強く、石油の需要が下がり、原油価格を圧迫していました。石油生産者は原油価格に影響され、なお、エネルギー株への投資も減少するでしょうか。しかし、ボラティリティは市場に投資機会をもたらすので、マネー・マーケット・ファンドで柔軟な運用にするのが重要となります。

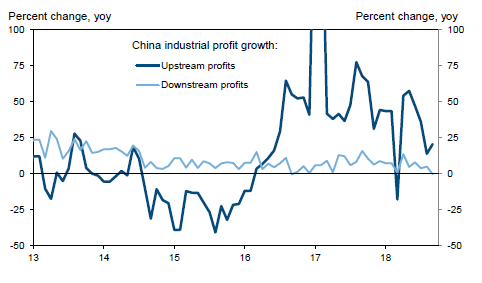

米中貿易戦争について両国は合意に至っる可能性が高いですが、中国国内経済は多くの困難に直面しています。製造業は12月の予想より悪化し、PMIは予想の50.1より下回りの49.7に下落しました。利益成長について、中・下流部門と上流部門の差は増え続けています。特に投資を主に製造業へしている中・下流部門の利益成長は遅く、2019年に製造業への投資を増やす行跡も見当たりません。政府はGDP成長目標を6.5%以下に引き下げましたが、消費者の購買意欲の萎縮と、中国の「Credit Inpulse(クレジット・インパルス)が薄れなど、逆風に直面し続けています。企業収益の堅調な伸び反面、中国株式は2018年に20.3%下落しました。そのため、企業評価(11-12倍 TTM PE)は低水準でした。政府が民間企業の資金調達の可能性を改善しようとしていて、いくつかの合図を示ししていました。より適応的な政策は成長を推進すると予想され、中国株への投資について慎重ながら楽観的な見方を続けます。