中國在增速回落及悲觀預期中或採取寬鬆的政策

2019 年 1 月 17 日

股票市場在2018年最後一個月一片慘澹,投資者籠罩在受美聯儲加息,歐元區經濟衰退預期,中國經濟放緩和地緣政治隱憂影響的悲觀情緒中。各種因素疊加導致MSCI全球指數月內下跌了8.36%。雖然美聯儲在12月份的會議中將明年預期加息次數從三次降至兩次,刺激經濟發展的力度不及市場預期令波動率高企。另一方面,本月油價隨著供給增加高於需求而繼續掙扎。對全球經濟增長的隱憂,原油需求下降使油價承壓。低油價令不利於原油上游企業,而對能源板塊的投資也會回落。但是,高企的波幅通常伴隨投資機會,屆時倉位中有貨幣基金可供靈活操作顯得十分重要。

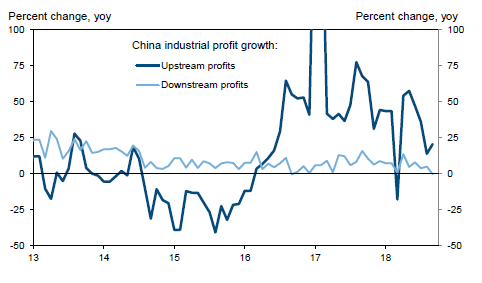

雖然中美貿易達成積極共識的可能性增大,中國本土經濟正面臨巨大的下行壓力。本月製造業的表現不盡人意,PMI降至49.7低於預期的50.1。中下游企業於上游企業之間的盈利能力差距仍在擴闊,佔據絕大多數製造業投資的中下游企業利潤增長緩慢,而且很難看出2019年增加製造業投資的跡象。

政府把GDP增長目標調低到6.5%以下,同時消費乏力,民眾消費情緒低迷,信貸刺激影響逐漸褪去。中國A股在2018年下跌了20.3%,與企業利潤強勁增長的趨勢背道而馳,導致企業估值(11至12倍 TTM PE)處於週期低位。政府已經釋放出越來越多的加強民營企業融資能力的信號而更寬鬆的政策有望推動增長,我們對中國的投資持謹慎的樂觀態度。