欧元区就业市场强势,而欧洲央行再次推迟加息

2019 年 4 月 17 日

2019年第一季度,市场弥漫着一片乐观情绪,全球股票及债券表现强劲。今年市场的反弹是建立在对美联储在未来两年不在加息的市场预期之上,而事实上,而十年期国债收益率已经降至2.4%,市场预期未来或会出现减息。去年年底美股的急剧下跌或促成美国政府对中美贸易关税的妥协。影响全球经济的两大风险得到充分释放,助力MSCI全球指数在首季度上涨11.9%。即使市场近期强势,我们仍需保持谨慎态度。制造业及出口的种种迹象揭示着未来全球经济增长的疲软。欧元区的工业生产值已从17年12月峰值下跌2.5%,而韩国及台湾的出口均在3月份下降8%。

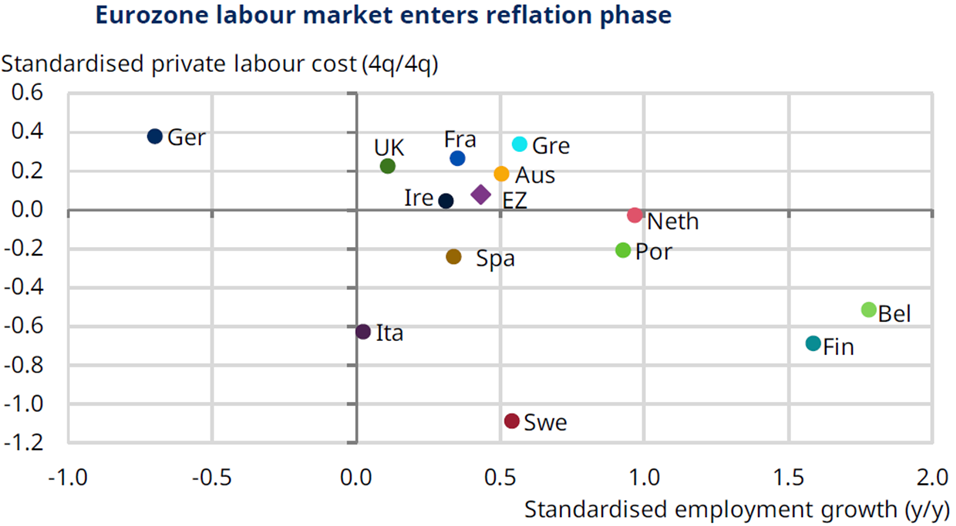

尽管欧元区国内生产总值增长放缓伤害投资者情绪,2018仍是连续第四年录得约1.2%高于趋势的增长。几乎所有主要的成员国的就业增长都胜于均值,利好整个欧元区持续一段时间。至于货币政策,欧洲央行(ECB)的态度逐渐转鸽派,间接承认增长前景的下行风险增加。此前,它曾表示利率在2019年夏季保持不变欧洲,但3月7日的指引已延期至2019年底。央行指引的态度变化并非完全出乎意料,因为近几个月活动的领先指标非常疲软,加上外部需求的疲软或会影响国内经济。因此,我们对欧元资产持谨慎乐观态度。