ユーロ圏の労働市場は好調に推移したが、ECBは再び利上げを延期

2019 年 4 月 17 日

世界中の株式とクレジット市場の回復が強く、第1四半期は楽観的でした。今年の回復の理由は主にFRBが二年間以内に再び金利を引き上げることはないと市場が予想していたからです。実際、10年物の国債利回りが2.4%まで減少しましたら、FRBは利下げをすると予想されています。昨年末に米国の株式市場が急落したことが、米国の政権がこの四半期に中国への関税をさらに引き上げることを妨げる要因となった可能性があります。主なリスクのうち2つは大幅に軽減され、MSCIワールドインデックスは2019年第1四半期から11.9%も上昇しました。市場が楽観的になりましたが、注意が必要となります。世界経済の弱さ巡る懸念は製造業と輸出業で最も顕著でした。ユーロ圏の鉱工業生産は、2017年12月のピーク以来2.5%下落し、韓国と台湾の輸出は3月に両方とも約8%(前年比)下落しました。

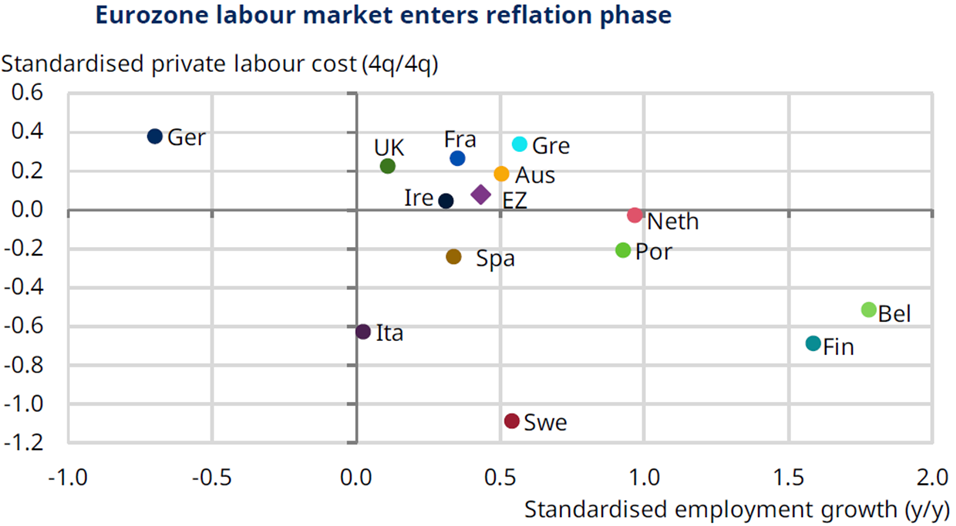

ユーロ圏のGDP成長率の減速は投資家にとって期待外れでしたが、2018年は4年連続でトレンドを上回る成長率を記録しました(〜1.2)。ほとんどの主要加盟国が平均以上の雇用成長を報告しており、ユーロ圏全体としてはしばらくの間恩恵を受けることでしょう。金融政策については、成長見通しに対する下振れリスクの高まりを受け、欧州中央銀行(ECB)の表現は徐々に軟化しています。以前は、金利は2019年夏まで維持すると示唆していましたが、3月7日の金利ガイダンスでは少なくとも2019年末までは現在の水準に維持すると変更されました。その結果、ここ数カ月の主要な指標は非常に弱く、外需の低迷が国内経済に影響を与えている可能性があるため、ECBガイダンスの急激な変更は全く予想外のことではありませんでした。そのため、我々は楽観的かつ慎重にユーロ市場に投資しています。