新兴市场货币政策仍存空间在很大程度上要归功于去年相对保守的操作

2019 年 7 月 19 日

疲弱的PMI,低通胀和地理政治风险,令到美联储及欧洲央行或以宽松的货币政策来刺激国内经济。投资者的情绪因而受到极大的鼓舞。股票、企业债等风险资产和以政府债、黄金为代表的传统避险资产一起反弹,央行放水下对经济扩张的预期推高了市场整体估值水平。另一方面,G20会议释放出中美重新谈判的信号,关税没有进一步升级但也并没有取得任何重大进展。虽然局势并未走向最坏的方向,但未来走势不明朗及对谈判进一步崩溃的担忧或令业界信心承压。

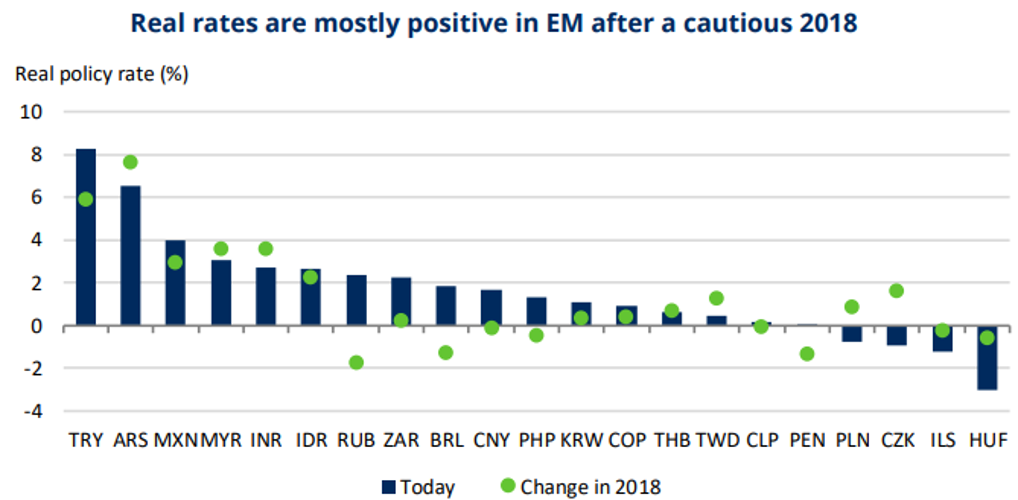

值得为新兴市场感到庆幸的是,其货币政策调整的空间高于发达市场国家。发达市场央行在应对未来经济衰退方面面临严峻挑战,某些市场实际利率已处于负值区域,因此量化宽松越来越被重视。然而在新兴市场,名义利率普遍处于正值区域,同样地大多数国家实际率也非负数,再加上现有的货币政策显然不是处于通胀通道。若经济需要内部刺激,新兴市场央行实施货币政策仍有颇多空间。得益于2018年新兴市场国十分谨慎,并没有贸然减息才令其在政策灵活性上有相对的优势。当时市场预期美联储偏鹰派或会持续至2019年情况之下,许多新兴市场央行都监督收紧货币政策。而今年美联储态度转变,现在看来之前的操作似乎过去保守,未来放水也更顺利成章。月内,MSCI新兴市场指数上涨5.7%。