新興市場金融政策の空間は広く、昨年の比較的保守的な操作によるものである

2019 年 7 月 19 日

弱PMI、低インフレ、地政リスクにより、FedとECBは緩和的金融政策で国内経済を刺激させるかもしれない。投資者はそれにより、大きく元気づけられた。株式や社債などのリスク資産、及び国債や黄金を代表とする伝統的リスク回避資産が共にリバウンドし、中央銀行の刺激による経済拡張の予期は市場全体の価値を上げた。また、G20会議で中米は談判を再開する信号が見られ、関税はエスカレートすることはなかったが、大きな進展もなかった。状況はまだ最悪ではないが、未来の進展はあまり楽観的ではなく、談判が崩壊することへの憂いは業界への信頼にプレッシャーをかけた。

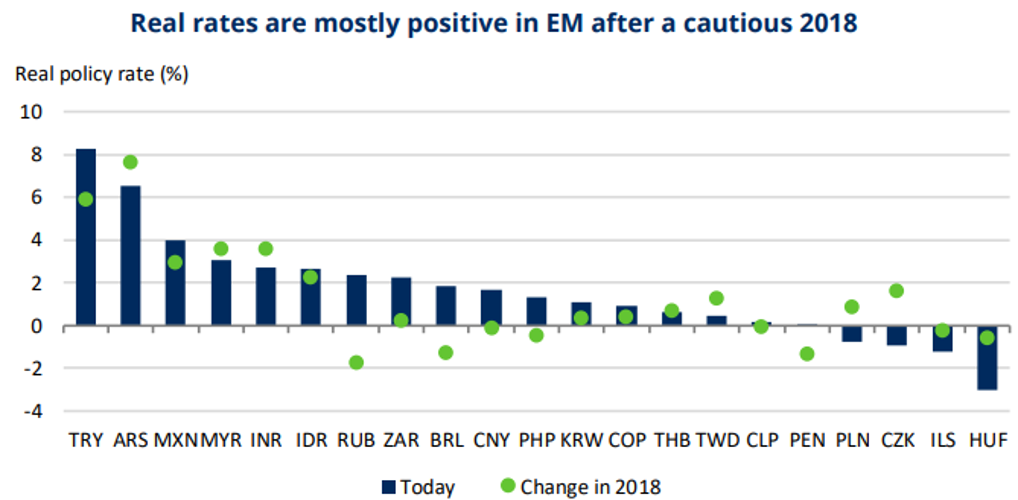

新興市場にとって幸いだったのは、金融政策の空間が発達市場国家のそれより広いことだ。発達市場中央銀行は将来経済衰退に対して、大きなチャレンジと直面することとなる。一部の市場の利率は既にマイナスであるため、量的金融緩和政策がだんだんと重視され、現在の金融政策は明らかにインフレのものではない。もし経済が内部的刺激を必要とするなら、新興市場中央銀行の金融緩和政策はまだかなりの空間がある。2018年新興市場はとても慎重であり、それにより利下げはしなく、政策俊敏さでは一定の有利がある。当時市場はFedが2019年までタカ派寄りだと予期し、多くの新興市場中央銀行金融政策厳しくした。今年Fedの態度は変わり、現在から見たら以前の操作は保守すぎであり、将来の緩和はより順調となるだろう。月内、MSCI新興市場指数は5.7%上昇した。