新興市場貨幣政策仍存空間在很大程度上要歸功於去年相對保守的操作

2019 年 7 月 19 日

疲弱的PMI,低通脹和地理政治風險,令到美聯儲及歐洲央行或以寬鬆的貨幣政策來刺激國內經濟。投資者的情緒因而受到極大的鼓舞。股票、企業債等風險資產和以政府債、黃金為代表的傳統避險資產一起反彈,央行放水下對經濟擴張的預期推高了市場整體估值水準。另一方面,G20會議釋放出中美重新談判的信號,關稅沒有進一步升級但也並沒有取得任何重大進展。雖然局勢並未走向最壞的方向,但未來走勢不明朗及對談判進一步崩潰的擔憂或令業界信心承壓。

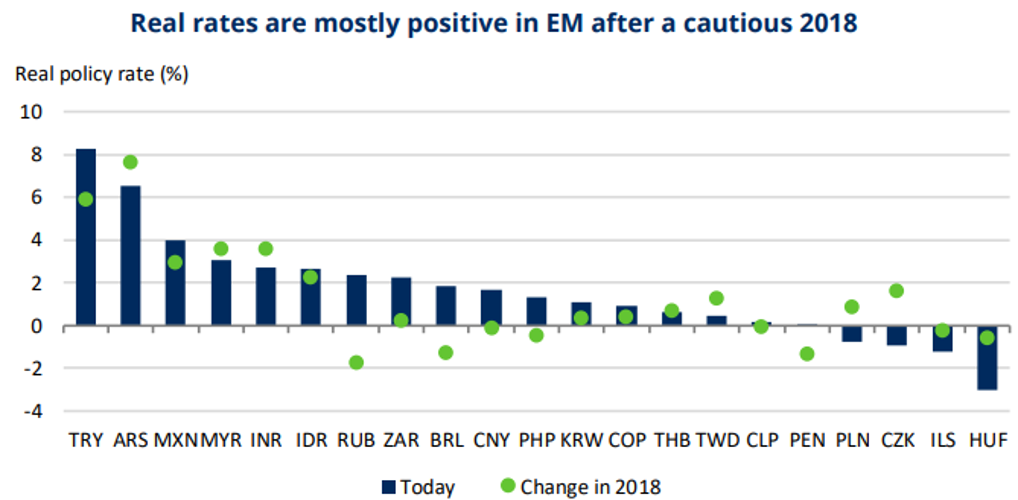

值得為新興市場感到慶幸的是,其貨幣政策調整的空間高於發達市場國家。發達市場央行在應對未來經濟衰退方面面臨嚴峻挑戰,某些市場實際利率已處於負值區域,因此量化寬鬆越來越被重視。然而在新興市場,名義利率普遍處於正值區域,同樣地大多數國家實際率也非負數,再加上現有的貨幣政策顯然不是處於通脹通道。若經濟需要內部刺激,新興市場央行實施貨幣政策仍有頗多空間。得益于2018年新興市場國十分謹慎,並沒有貿然減息才令其在政策靈活性上有相對的優勢。當時市場預期美聯儲偏鷹派或會持續至2019年情況之下,許多新興市場央行都監督收緊貨幣政策。而今年美聯儲態度轉變,現在看來之前的操作似乎過去保守,未來放水也更順利成章。月內,MSCI新興市場指數上漲5.7%。