人民币贬值可能会抵消关税,但背后高昂成本不容小觑

2019 年 10 月 21 日

英国议会通过立法迫使政府如不能与欧洲达成协议,脱欧将继续延迟,这场愈演愈烈的闹剧似乎在永无止境地拖延.这一度带动英镑走高,九月较美金升幅达1.09%。随着英国退欧的不确定性继续笼罩英国经济前景,英国央行静观其变。目前工资增长维持4%水平,政客们意识到若全球风险及脱欧不确定性逐渐消退,他们需要促使利率提升,相反地如果经济衰退真的发生,跟随联储局减低利率显得十分必要。本季度,英国国债及股票分别录得6.7%和1%升幅。欧洲整体方面,股票市场本季度增长2.5%,虽然欧洲增长回落但货币刺激措施或会起到作用。

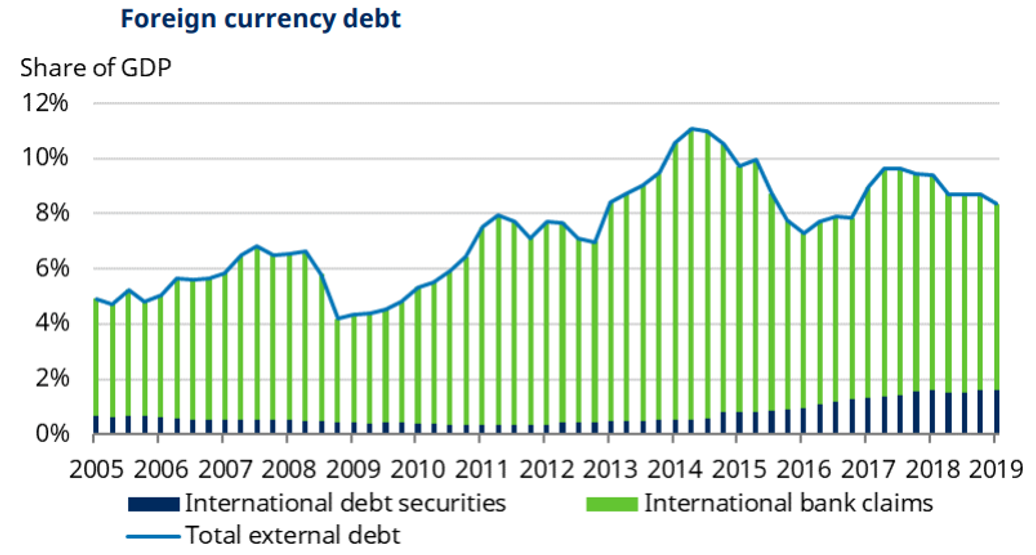

于贸易紧张局势升级,人民币承受了压力,9月底美元兑离岸人民币报价为7.14,离岸人民币在本季度下跌3.8%。从表面上看,人民币贬值似乎应对今年底美国对所有中国商品征收25%的关税。但事实上,外币债务的价值增加和国内银行系统的资本外逃或令金融系统承压。外币负债仅占GDP的比重略高于8%,而尽管自2015年以来资本管制已严格收紧,但资本流出却是一个更为严重的问题。人民币疲软某种程度可以理解为合理的市场反应。中国人民银行希望能逐渐引导货币走低至某一个可以其承受负面冲击的水平。