人民元下落は関税と相殺の可能性はあるが、背後の高コストは侮れない

2019 年 10 月 21 日

イギリス議会の立法通過は政府がヨーロッパと協議を達成できなかった場合、EU離脱の引き続き遅延させることを迫らせた。この騒動はなかなか終わりが見えず、この度はイギリスポンドを引き上げ、9月はアメリカと比較し1.09%上昇した。イギリスのEU離脱の不確定性はイギリス経済を引き続き覆い隠し、イギリス銀行はその様子を観察している。今のところ、給与の上昇は4%水準を維持し、政策立案者はもしグローバルリスク及びEU離脱の不確定性が薄れるのであれば、利率をあげさせる必要があると考えいる。その反面、もし経済衰退が本当に起こった場合、Fedに合わせて利率を引き下ることは相当重要となる。本四半期、イギリス国債及び株式は6.7%及び1%の上昇となった。ヨーロッパ全体は株式市場本四半期2.5%増長した。ヨーロッパ増長は減速したが、通貨刺激政策は効果を示すだろう。

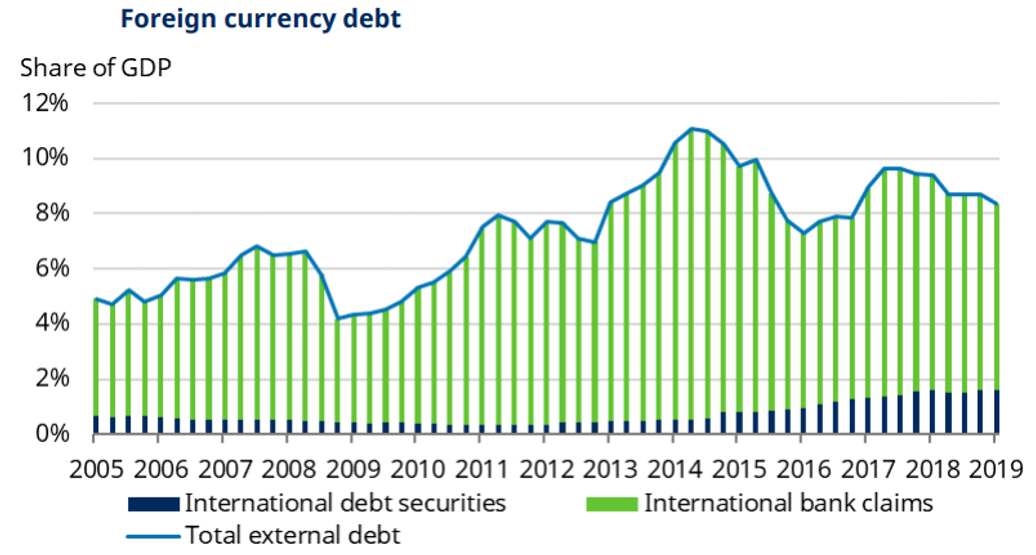

貿易の緊張感がエスカレートし、人民元は圧力を受け、9月末米ドル対人民元は7.14となり、人民元は本四半期3.8%下落した。表面上、人民元の下落は今年アメリカが中国全ての商品に対して、25%関税を課したからだと思われるが、実際は外貨債務の価値増加と国内銀行システムの資本逃避が金数システムに圧力をかけた。外貨債務はGDPの8%強しか占めていなく、2015年以来資本管理は厳格となったが、資本流失は更に厳しい問題となった。人民元が弱くなったのも合理的な市場反応だともとらえられる。中国人民銀行は少しづつ通貨がマイナスな衝撃に耐えられるほど低い水準に誘導されることを望んでいる。