人民幣貶值可能會抵消關稅,但背後高昂成本不容小覷

2019 年 10 月 21 日

英國議會通過立法迫使政府如不能與歐洲達成協議,脫歐將繼續延遲,這場愈演愈烈的鬧劇似乎在永無止境地拖延.這一度帶動英鎊走高,九月較美金升幅達1.09%。隨著英國退歐的不確定性繼續籠罩英國經濟前景,英國央行靜觀其變。目前工資增長維持4%水準,政客們意識到若全球風險及脫歐不確定性逐漸消退,他們需要促使利率提升,相反地如果經濟衰退真的發生,跟隨聯儲局減低利率顯得十分必要。本季度,英國國債及股票分別錄得6.7%和1%升幅。歐洲整體方面,股票市場本季度增長2.5%,雖然歐洲增長回落但貨幣刺激措施或會起到作用。

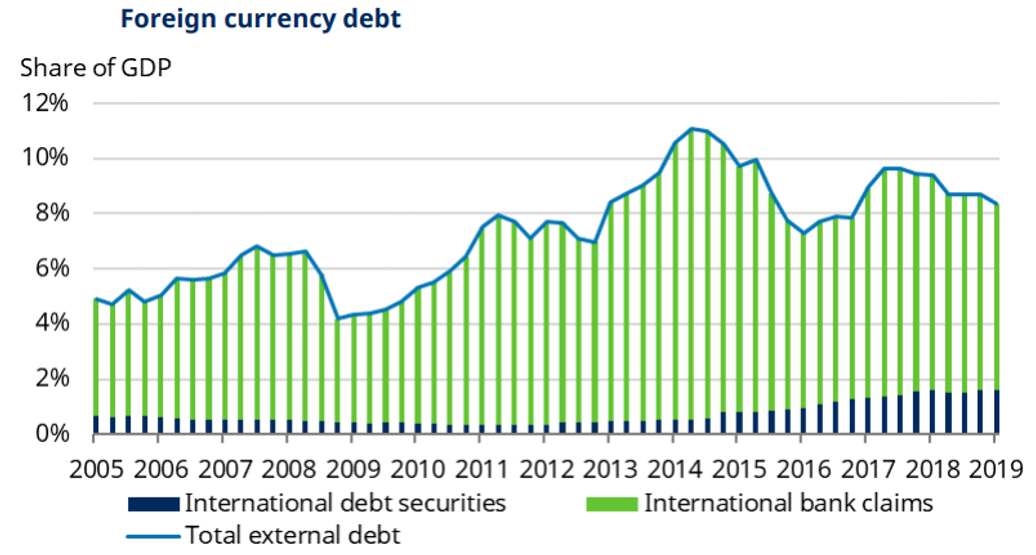

於貿易緊張局勢升級,人民幣承受了壓力,9月底美元兌離岸人民幣報價為7.14,離岸人民幣在本季度下跌3.8%。從表面上看,人民幣貶值似乎應對今年底美國對所有中國商品徵收25%的關稅。但事實上,外幣債務的價值增加和國內銀行系統的資本外逃或令金融系統承壓。外幣負債僅佔GDP的比重略高於8%,而儘管自2015年以來資本管制已嚴格收緊,但資本流出卻是一個更為嚴重的問題。人民幣疲軟某種程度可以理解為合理的市場反應。中國人民銀行希望能逐漸引導貨幣走低至某一個可以其承受負面衝擊的水準。