流动性和通胀

2021 年 2 月 26 日

拜登提出1.9万亿美元的刺激计划,是继去年12月美国国会领袖就0.9万亿美元刺激计划达成共识后的新一轮刺激计划,但两者合共只得2.8万亿美元,规模并不比2020年2.5万亿美元的刺激计划大多少,而后者大部分已到期。故此,投资者质疑政府能否维持现时的扩张力度。如果投资者预期政府会缩减扩张力度,市场有机会变得谨慎。

有人预期拜登有望减少和中国的矛盾,改善贸易关系,但这不是必然的。拜登发表了首次政策讲话,他指出他会联同民主联盟就经济恶劣行为,人权,知识产权和全球秩序等方面对抗中国。虽然有上述的矛盾,拜登指出只要对美国有利的话,和中国依然有合作空间。中美是两大经济体,他们的紧张关系会为市场带不稳定因素。假使疫苗能有效对抗疫情,疫情所引致的严重经济损失,如:失业率高企,巨大财政赤字和很多商店结业。投资者应预期短期波动较大。

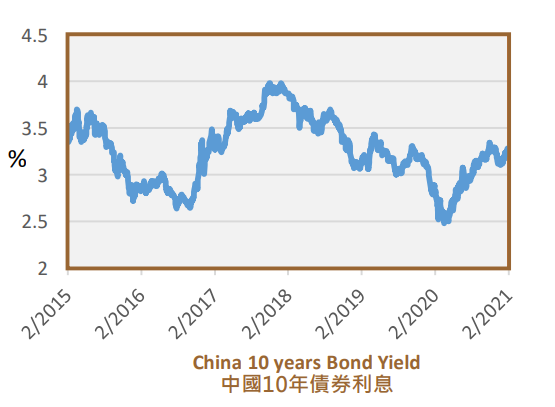

亚洲方面,由于逐渐减少了围绕财政刺激而发行的债券和可观的宏观环境,由中央政府所发行的短期中国国债和短线政策性银行债(5 年以下)可能有更强的防守力量以应付2021短暂的孳息倾斜走势。如果我们以2008-2009的环球金融危机作先例,自2020年5月的债券熊 市可能还未结束。商业银行是中国债券的主要持有人,基于他们现有的持有至到期策略以及对市场波动的忍受程度,他们可能会保持购买债券以赚取利息。此外,因为中国有机会进一步对外开放,富 时罗素也在2021年10月起,把中国债券纳入指数,环球投资者也有机会买入更多中国债券。减少发行中国国债可能会压抑短期债券的利息,但进一步上升的宏 观金融需求会使十年债券的利息跌至技术支撑位的3%便有支持,而利息在2021年为2.9%-3.4%。五年或以内的短期债券可能对利息上升有更强的防守能力。这会加强通涨,而事实上在过去数月,我们已发现商品的价钱上升,包括大部分的农业产品,能源产品,不同的工业产品和贵金属。