流動性和通脹

2021 年 2 月 26 日

拜登提出1.9萬億美元的刺激計劃,是繼去年12月美國國會領袖就0.9萬億美元刺激計劃達成共識後的新一輪刺激計劃,但兩者合共只得2.8萬億美元,規模並不比2020年2.5萬億美元的刺激計劃大多少,而後者大部分已到期。故此,投資者質疑政府能否維持現時的擴張力度。如果投資者預期政府會縮減擴張力度,市場有機會變得謹慎。

有人預期拜登有望減少和中國的矛盾,改善貿易關係,但這不是必然的。拜登發表了首次政策講話,他指出他會聯同民主聯盟就經濟惡劣行為,人權,知識產權和全球秩序等方面對抗中國。雖然有上述的矛盾,拜登指出只要對美國有利的話,和中國依然有合作空間。中美是兩大經濟體,他們的緊張關係會為市場帶不穩定因素。 假使疫苗能有效對抗疫情,疫情所引致的嚴重經濟損失,如:失業率高企,巨大財政赤字和很多商店結業。投資者應預期短期波動較大。

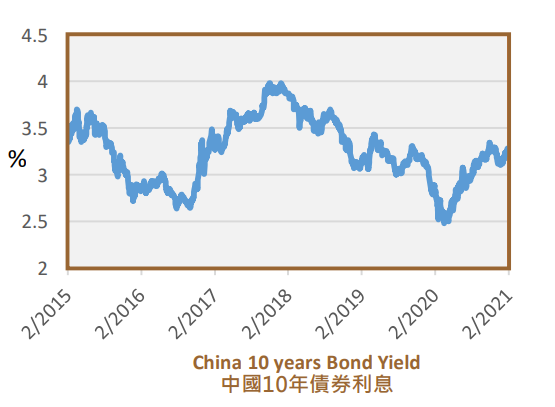

亞洲方面,由於逐漸減少了圍繞財政刺激而發行的債券和可觀的宏觀環境,由中央政府所發行的短期中國國債和短線政策性銀行債(5 年以下)可能有更強的防守力量以應付2021短暫的孳息傾斜走勢。如果我們以2008-2009的環球金融危機作先例,自2020年5月的債券熊市可能還未結束。商業銀行是中國債券的主要持有人,基於他們現有的持有至到期策略以及對市場波動的忍受程度,他們可能會保持購買債券以賺取利息。此外,因為中國有機會進一步對外開放,富時羅素也在2021年10月起,把中國債券納入指數,環球投資者也有機會買入更多中國債券。 減少發行中國國債可能會壓抑短期債券的利息,但進一步上升的宏 觀金融需求會使十年債券的利息跌至技術支撐位的3%便有支持,而利息在2021年為2.9%-3.4%。五年或以內的短期債券可能對利息上升 有更強的防守能力。這會加強通漲,而事實上在過去數月,我們已發現商品的價錢上升,包括大部分的農業產品,能源產品,不同的工業產品和貴金屬。