流動性とインフレ

2021 年 2 月 26 日

バイデン氏が1.9兆米ドルの財政刺激施策を提案し、それは昨年12月で合意された0.9兆米ドルの刺激施策に続いての新たな刺激施策となる。合計で2.8兆米ドルはあるものの、2020年2.5兆米ドルの刺激施策を大きく上回るものではなく、後者は既にほとんどが期限切れである。よって、投資家は政府が現在の景気拡大策を維持できるか疑問に思っている。もし投資家が政府は拡大を 縮小すると予期するならば、市場は慎重となる可能性がある。

一部の人はバイデン氏が米中の対立を減らし、貿易関係を改善させることを期待している。しかし、最近ではそうならないと思われる。バイデン氏は初回の政策演説にて、彼は民主同盟と協力し、経済的悪、人権、知的財産および全世界秩序について、中国に対抗すると述べた。上記の対立はあるものの、米国の利益になるなら、中国との協力の余地はまだある。米国と中国は世界最大の経済国。両国の間にある緊張は、市場に不確実な要素をもたらすだろう。 ワクチンが効果的にコロナウィルスを撃退することができたとしても、それは深刻な失業率、莫大な財政赤字、数多くの小売企業の閉店など、大変な経済的損害をもたらした。投資家は短期間ではボラティリティは高いと予測する。

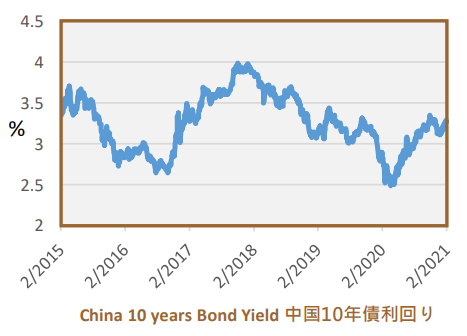

東部では、2021年に中国中央政府発行の国債や、期間の短い政策銀行債(5年以下)が一時的な強気相場に対する防衛力が高まる可能性があります。これは財政刺激策のダイヤルバックやマクロバックドロップによる債券供給の減少による効果です。2008-09年の世界的な金融危機後、ダイナミクスが先行になるであれば、2020年5月以降の債券市場はまだ終わっていないかもしれません。 これらの債券の主要保有国である中国の商業銀行は、満期保有戦略と市場変動の許容を考慮し、クーポン券として購入する可能性があります。 世界の投資家もさらに買いを入れることができます、中国はさらに買いを入れることになります、FTSEラッセルは2021年10月から 中国債券を指数に含める予定です。

中国国債の発行量が少ないと短期の利回りが抑えられる一方で、マ クロ金融需要がさらに高まると、2021年の範囲は2.9〜3.4%で、10年間の利回りが3%のテクニカルサポートに近づく可能性があります。満期が5年以下の短期債の方がカーブ·スティープニングに対する防御力が高いと思われます。 これはインフレを促進するものであり、ここ数カ月、エネルギーや農産物を含む、様々な工業·貴金属とともに、商品価格が上昇する兆しが見られるということであります。