科技股何时能停止跌势?

2021 年 3 月 31 日

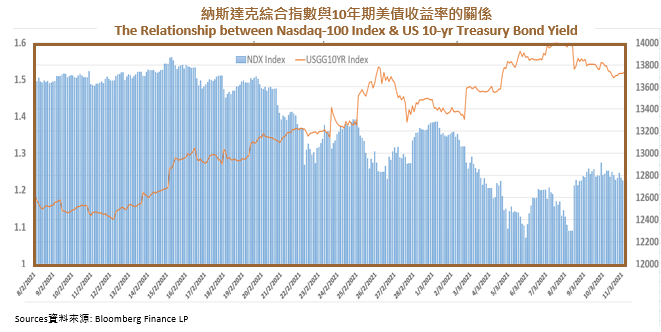

从2021年2月中开始,科技股出现持续性的回调。纳斯达克综合指数 (纳指) 跌幅超过1000点,大部分原因可归咎于利率上升。在美国大规模的刺激经济方案下,加上疫苗的应用使疫情得以控制,市场对美国经济加速复苏都持有乐观的态度,并预期资产市场收益率、通胀率上升。市场对于资金避险的需求减少,投资者纷纷从美债中抽离,令债券价格急速下降,美债利率也顺应拉升。在2月尾,10年期美债收益率突破一年高位,攀升至1.5%,影响资产市场的重整。

资产市场对利率十分敏感,特别是当前高估值的科技行业。一般而言,科技指数的走势与利率的波动成反比关系。 2020年11月开始,美债收益率维持低水平,令美科技股出现技术性牛市,纳指在2月中曾升穿13800点。随着利率上升,短短半个月内,纳指曾出现大约7%跌幅。

科技股基本面不差,也是近半年表现不错的板块之一。其实市场上用来评估科技股估值的方法不多,面临现金流不稳定,早期不盈利,加上无法精准计算一些无形资产及未来可创造价值,一些传统估值方法并不适用于科技板块。一般外资投资银行会参考无风险利率和股利成长率,对科技股作出前瞻性的预测。无风险利率与股利成长率可视为对冲关系,当美债收益率快速上升,市场预期同时带动无风险利率,通胀等攀升,在股利成长率不变或无风险利率增速大于股利成长率的时候,其估值则有下行压力

目前,美国的10年期国债收益率已经达到疫情前的水平。可是,与当前的经济状况,失业率,消费者信心指数等相比,疫情前与现在,两者仍然又一大段距离。当实际经济状况未能支撑高收益率,或新的因素去推动美债收益率攀升,短期或会出现阶段性调整。另外,考虑到美国的债务存量十分庞大,加上政府需要发行大量的国债为其经济刺激方案提供财政支持。相信“大买家” 美国联邦储备局(美联储)会希望维持高债券价格,低收益率,或许不会放任美债收益率快速上升。