科技股何時能停止跌勢?

2021 年 3 月 31 日

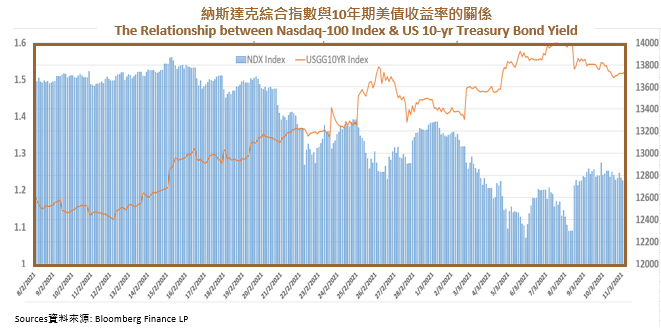

從2021年2月中開始,科技股出現持續性的回調。納斯達克綜合指數 (納指) 跌幅超過1000點,大部分原因可歸咎於利率上升。在美國大規模的刺激經濟方案下,加上疫苗的應用使疫情得以控制,市場對美國經濟加速復蘇都持有樂觀的態度,並預期資產市場收益率、通脹率上升。市場對於資金避險的需求減少,投資者紛紛從美債中抽離,令債券價格急速下降,美債利率也順應拉升。在2月尾,10年期美債收益率突破一年高位,攀升至1.5%,影響資產市場的重整。

資產市場對利率十分敏感,特別是當前高估值的科技行業。一般而言,科技指數的走勢與利率的波動成反比關係。 2020年11月開始,美債收益率維持低水平,令美科技股出現技術性牛市,納指在2月中曾升穿13800點。隨著利率上升,短短半個月內,納指曾出現大約7%跌幅。

科技股基本面不差,也是近半年表現不錯的板塊之一。其實市場上用來評估科技股估值的方法不多,面臨現金流不穩定,早期不盈利,加上無法精準計算一些無形資產及未來可創造價值,一些傳統估值方法並不適用於科技板塊。一般外資投資銀行會參考無風險利率和股利成長率,對科技股作出前瞻性的預測。無風險利率與股利成長率可視為對沖關係,當美債收益率快速上升,市場預期同時帶動無風險利率,通脹等攀升,在股利成長率不變或無風險利率增速大於股利成長率的時候,其估值則有下行壓力。

目前,美國的10年期國債收益率已經達到疫情前的水平。可是,與當前的經濟狀況,失業率,消費者信心指數等相比,疫情前與現在,兩者仍然又一大段距離。當實際經濟狀況未能支撐高收益率,或新的因素去推動美債收益率攀升,短期或會出現階段性調整。另外,考慮到美國的債務存量十分龐大,加上政府需要發行大量的國債為其經濟刺激方案提供財政支持。相信“大買家” 美國聯邦儲備局(美聯儲)會希望維持高債券價格,低收益率,或許不會放任美債收益率快速上升。