市场循环仍需时执行

2021 年 4 月 27 日

直至2021年第一季,因宽松货币政策和不同的经济刺激方案,经济复苏可见渐趋成熟。强劲的职位空缺增加,及经济重新开放都促进这个逆转。例如今年三月份美国失业率降至6%,为最近一年的低位。美国消费物价指数按月微升0.6%,按年上升2.6%,为最近两年新高。这些数据都可预示着通胀开始慢慢攀升,经济将逐步好转。

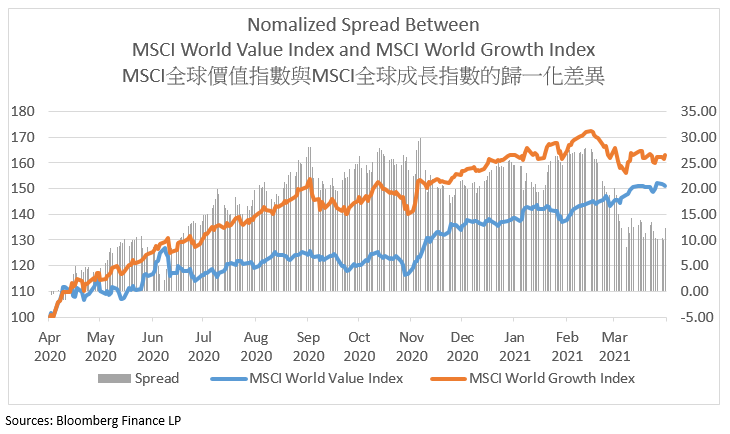

在经济复苏的同时,市场预期投资资金会转向商业周期的下一个阶段,以形成市场循环。这个变化一般可参考MSCI全球成长指数和MSCI全球价值指数。前者侧重于科技板块,后者则专注于金融,工业板块。由今年至今,价值指数表现不错,总收益有9.76%,而成长指数变化不大,在过去三个月只是微升0.29%。其中一个主要的原因是美债息率攀升,因为银行可以靠高息来增加收入,相反,高息会令科技股估值下降,导致股价下跌。

社会普遍都认为长期美债息率现在已经接近顶点,在2023年前收紧货币政策的可能性也较低。虽然美债息率未必会继续影响并缩小两个指数的差距,成长指数在未来一季度要跑赢价值指数仍有一定的难度。即使在今年第一季,价值指数比成长指数攀升不少,其估值依然比较便宜。

因为比较吸引的估值,市场资金或会倾向价值板块。加上疫苗的普及,第一季经济不错的表现将会持续。工业与材料相关的生产亦开始恢复,但由于市场需求强劲,预计未来一段时间仍然会出现短缺。另外,美国白宫于3月底公布超过2万亿美元基建计划,相信可以作为一个催化剂去支持工业和材料行业的持续增长。

如下图,价值指数与成长指数的差异从二月中, 即10年期美债收益率攀升开始收窄,如果没有其他特别的因素去推动科技板块成长,成长指数很难回到疫情时的水平。同一时间,价值板块与周期性行业还有很大的成长空间,所以在今年第二季,市场未必可以完成一个板块的循环,但相信两个指数的差距会越来越小。