市場ローテーションはさらに実行されます

2021 年 4 月 27 日

2021年からの第1四半期までは、金融政策の緩和と多様な景気刺激策により、成熟した景気回復が見られます。強力な職位の成長と経済の再開により、この調整が容易になります。たとえば、米国の失業率は2021年3月に6%であり、年間で最低レベルに達しました。米国の消費者物価指数は、3月に前月から0.6%、1年前から2.6%上昇し、過去2年間で最高記録に達しました。これらはすべて、事業の回復とインフレを予測するための最も明確な指標です。

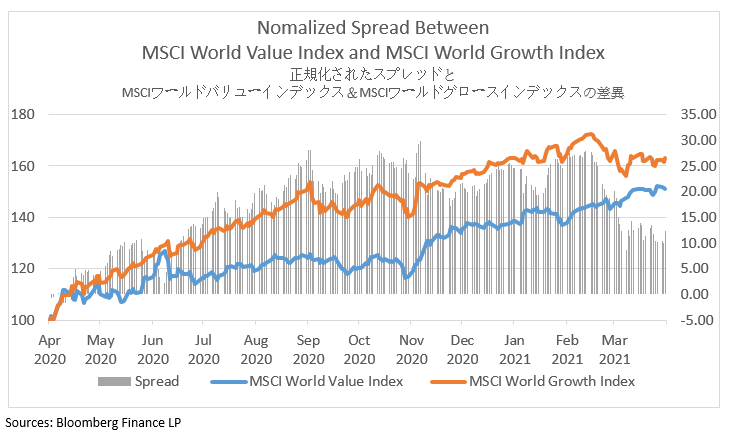

景気回復は、投資が景気循環の次の段階であり、結果として市場のローテーションにシフトする可能性に期待されます。 そのためMSCI WorldGrowthインデックスとMSCIWorldValueインデックスを参照として使用できます。前者はテクノロジーを多用するインデックスであり、後者は金融および産業セクターに重点を置いています。バリュー指数はパフォーマンスを上回り、前年比9.76%のグロスリターンに達しましたが、成長指数はほとんど変化せず、過去3か月間で0.29%しか得られませんでした。主な要因の1つは、米国債の利回りの上昇でした。銀行は金利の上昇によって収益性を高めることができます。それどころか、テクノロジーセクターの株価を押し下げ、価値を下げました。

米国債の長期利回りはピークに近づき、2023年までに金融引き締めが行われる可能性は低いと一般に考えられています。この触媒が2つの指数間のギャップをさらに縮小する可能性は低いですが、成長指数はそれを上回らない可能性があります。背後にある理論的根拠は、第1四半期のバリューインデックスのグロスリターンは成長インデックスよりも良好に機能しましたが、バリューセクターは依然として成長セクターよりも安かったです。

魅力的な相対評価のため、時価総額はセクターを評価する傾向があります。予防接種の普及とともに、第1四半期の経済再開は続いています。材料と工業生産は再開し、過剰な需要が予測されるため、その後は不足が発生されると見込みます。ホワイトハウスは、3月下旬に2兆米ドルを超えるインフラ計画の実施を発表しました。これは、材料および産業部門の持続的な成長をサポートするもう1つの触媒となる可能性があります。

下のグラフを参考にすると、米国の10年物国債利回りが上昇した2月中旬以降、バリュー指数と成長指数の差ははるかに小さくなります。テクノロジーセクターを刺激するファシリテーターが他にいない場合、パンデミック時と同じレベルに到達することは困難です。同時に、バリューセクターと循環領域には成長の余地があります。次の四半期には市場のローテーションが完全に発生しない可能性がありますが、そのギャップは縮小する傾向があります。