市場循環仍需時執行

2021 年 4 月 27 日

直至2021年第一季,因寬鬆貨幣政策和不同的經濟刺激方案,經濟復甦可見漸趨成熟。強勁的職位空缺增加,及經濟重新開放都促進這個逆轉。例如今年三月份美國失業率降至6%,為最近一年的低位。美國消費物價指數按月微升0.6%,按年上升2.6%,為最近兩年新高。這些數據都可預示著通脹開始慢慢攀升,經濟將逐步好轉。

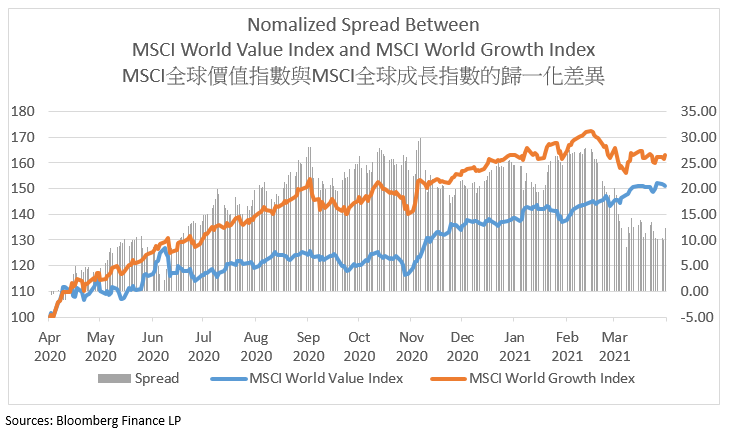

在經濟復甦的同時,市場預期投資資金會轉向商業週期的下一個階段,以形成市場循環。這個變化一般可參考MSCI全球成長指數和MSCI全球價值指數。前者側重於科技板塊,後者則專注於金融,工業板塊。由今年至今,價值指數表現不錯,總收益有9.76%,而成長指數變化不大,在過去三個月只是微升0.29%。其中一個主要的原因是美債息率攀升,因為銀行可以靠高息來增加收入,相反,高息會令科技股估值下降,導致股價下跌。

社會普遍都認為長期美債息率現在已經接近頂點,在2023年前收緊貨幣政策的可能性也較低。雖然美債息率未必會繼續影響並縮小兩個指數的差距,成長指數在未來一季度要跑贏價值指數仍有一定的難度。即使在今年第一季,價值指數比成長指數攀升不少,其估值依然比較便宜。

因為比較吸引的估值,市場資金或會傾向價值板塊。加上疫苗的普及,第一季經濟不錯的表現將會持續。工業與材料相關的生產亦開始恢復,但由於市場需求強勁,預計未來一段時間仍然會出現短缺。另外,美國白宮於3月底公佈超過2萬億美元基建計劃,相信可以作為一個催化劑去支持工業和材料行業的持續增長。

如下圖,價值指數與成長指數的差異從二月中, 即10年期美債收益率攀升開始收窄,如果沒有其他特別的因素去推動科技板塊成長,成長指數很難回到疫情時的水平。同一時間,價值板塊與週期性行業還有很大的成長空間,所以在今年第二季,市場未必可以完成一個板塊的循環,但相信兩個指數的差距會越來越小。