每月市场观点 – 2021年4月

2021 年 5 月 31 日

美国

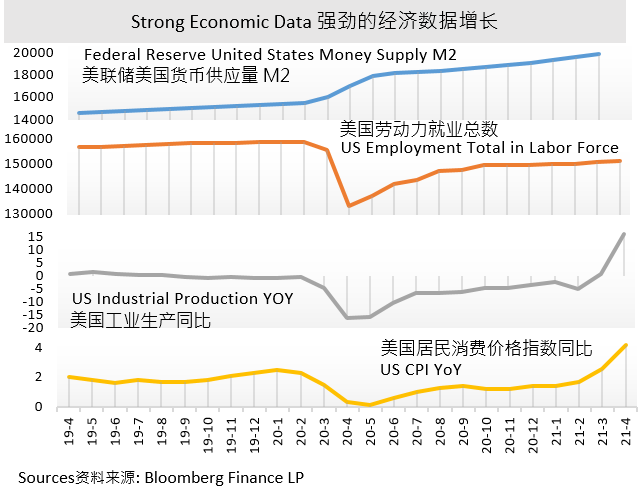

2021年第二季开始,美国股市保持强势。投资者重回风险偏好模式,加上市场资金重新回流到大型成长股与科技股。美国三大指数,道琼斯工业平均指数(道指),标准普尔500指数和纳斯达克100指数在四月份分别上涨2.71%,5.24% 和5.88%。四月份公布的多份数据都显示经济正加速复苏。其中四月份Markit 制造业采购经理人指数(PMI)上升至60.5,居民消费价格指数按年录得4.2%增长,比三月份高64%,都是最近几年的新高。就业方面,三月非农就业人口大幅增加至91.6万,胜预期。而失业率则下降至6%,创下一年以来的新低。

虽然不断有投资者担忧通胀压力升温会导致Fed提前加息,Fed也多次重申鸽派立场,为投资者带回信心。 四月下旬,Fed在决议会议中,重申继续维持联邦基金利率在0%-0.25%, 以及每月1200亿美元的买债规模。而美国-10年期公债殖利率则下跌11个基点,为去年七月以来最大跌幅,刺激科技股反弹。

不过,投资者需要留意总统拜登于四月下旬公布一系列的加税措施,大幅提高企业税率,加上可能取消特朗普时代的企业税减政策,可能对企业的盈利有严重的负面影响,或损害美国经济。投资者如在加税前先获利离场,卖盘承压,市场资金流或会下降。美股短期内可能出现一定程度的市场回调。

中国

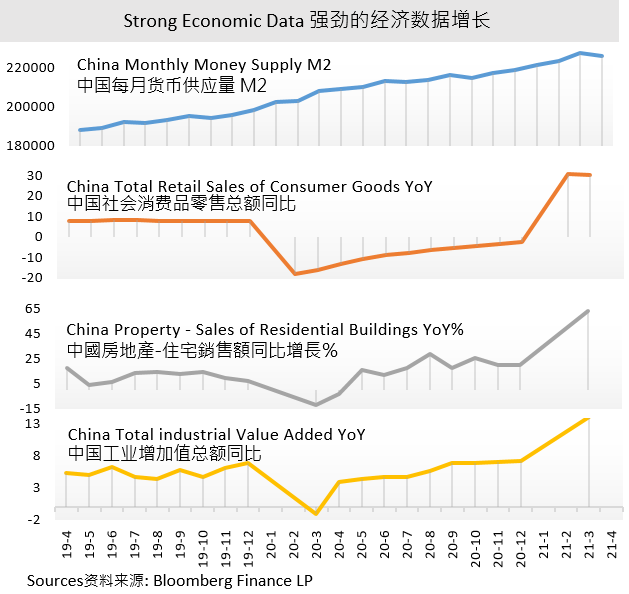

货币政策正常化是2021上半年的重点,将逐步消除疫情时额外产生的市场流动性。从四月开始,市场货币供应明显收紧。A股股市在资金流动性收紧下,维持量缩整理的局面,沪深300指数和上海综合指数分别微涨1.49%和0.14%。由于中国政府的目标是稳定增长,因此未来货币政策的变化未必会很大。

中国继续加强对电子商务巨头和互联网公司的监管。市场忧虑政策或从电子商贸平台反垄断行为扩大至其他互联网范围,限制公司扩张发展。因政策影响,投资者对于互联网科技龙头公司短期的发展抱有审慎态度。但由于早前板块回调,加上美债息率影响,科技板块估值已经回到较合理水平,预料股价再次大跌的机会不大。

需要留意的是中美关系,中欧关系有恶化的趋势,或影响对外贸易,为后市增添不确定性。

日本

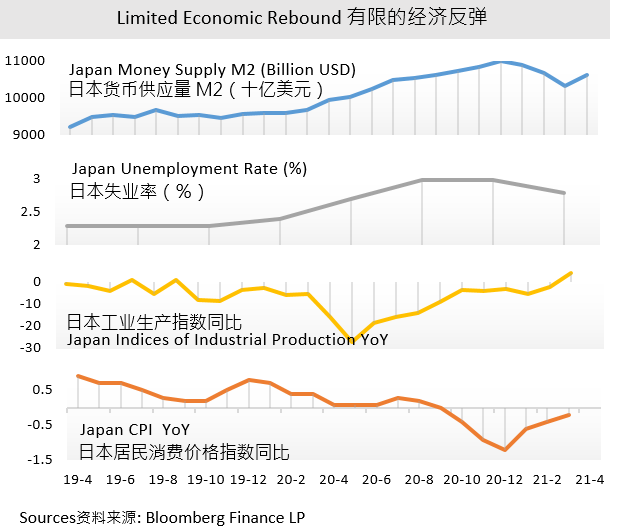

日本四月份经济表现疲弱,加上疫情再次爆发,令到国内经济落后于其他发达国家。在四月份,日经平均指数和TOPIX 指数分别下跌1.25%和2.85%。其他经济数据表现一般,三月经季节调整的失业率跌至 2.6%,比二月回落 0.3%。 而本东京地区四月核心消费物价指数(CPI)按年跌 0.2%。

由于海外需求旺盛,尤其是汽车生产,以至政府在四月下旬发布的三月份工业产出数据有令人意外的增长。尽管如此,这可能无法缓解人们对再次爆发疫情的担忧。日本在同月宣布东京和大版进入紧急状态,短期内可能会对工业产出造成下行压力。

四月下旬,日本央行在金融政策会议后,宣布维持各项金融政策不变,并上调今年GDP预测至4%,符合市场预期。受经济疲弱影响,央行指出其2%通胀目标难以在2023年达标。这或意味着日本央行会更长时间地维持货币宽松政策。不过,疫情的不稳定可能鼓励资金流入避险货币日元,短期内,日元面临贬值的机会较微。

亚洲新兴市场

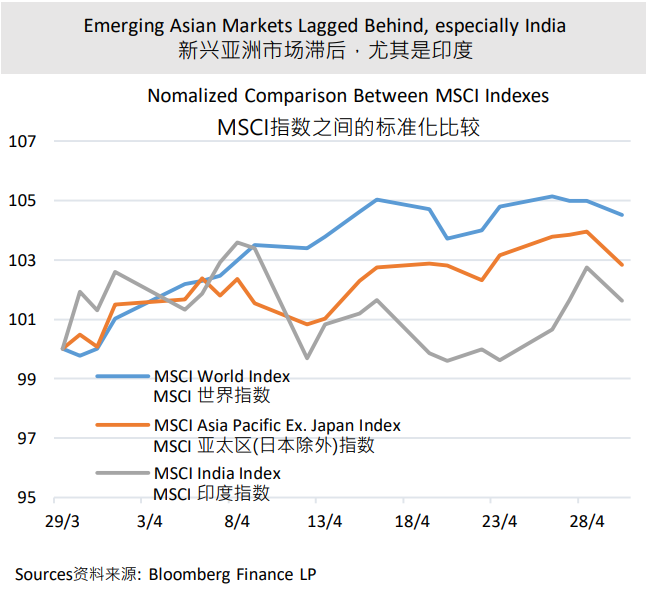

亚洲新兴市场在疫情再次爆发的阴霾下,出现了超卖的情况,整体经济表现欠理想。四月份MSCI 亚太地区(日本除外)微涨约2.83%,落后于MSCI世界指数的4.70%。印度表现尤其逊色,股票市场下跌1.45%。根据市场数据,截至4月21日,全球投资者从新兴市场(不包括中国)撤出了超过13亿美元的股票基金,而国际投资机构也出售了超过11亿美元的印度股票。如果感染情况继续恶化,将加剧印度的资本外流。其金融市场的不稳定性或会延续一段时间。

由于新兴市场是劳动密集型制造业的主要提供者,因此全球产业链都会受到影响。除了工业方面,石油需求也面临压力。印度作为世界第三大石油消费国,处于新一波的疫情爆发。他们的一些经济活动被暂停,使石油需求急剧下降。过去两年中积累的石油库存可能无法按时消耗,同时石油生产逐渐恢复,因此,印度在未来几个月或成为拖累油价的主要因素。

欧洲

欧洲地区在疫情控制及疫苗接种普及度都存在差异,表现不及美股亮眼。在四月,欧洲三大指数中的德国DAX指数, 法国CAC40指数和富时100指数分别小涨0.85%,上涨3.33%和3.82%。最新公布的四月份制造业和服务业PMI 都创下近期新高。虽然欧洲地区经济有反弹迹象,其第一季GDP按季减0.6%,表现较其他地区明显逊色。

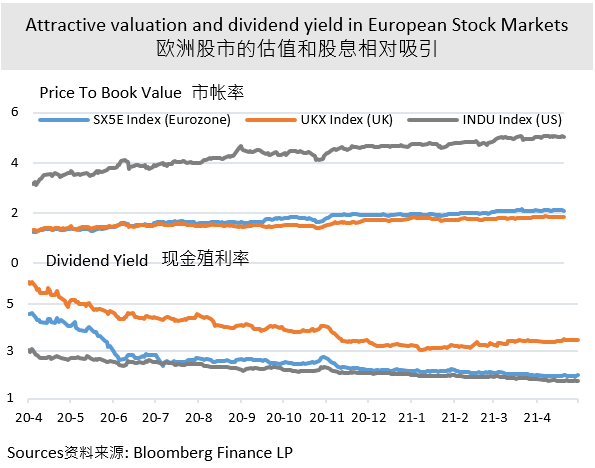

近几个月,投资者趁经济复苏,逐渐调整投资组合。资金倾向流入美国或其他新兴市场,注入欧洲市场的相对较少。与MSCI世界指数相比,欧洲股票市场无论在估值或股息方面都有优势,中长期来说,有助吸引资金流入当地市场。由于疫情的不稳定,预计“因应疫情大流行紧急采购计划”将会在第二季加速执行,从而注入更多流动性来支持市场。

值得一提的是英国经济表现,因其疫苗接种率领先其他地区,感染率和死亡率都大大减低。经济活动也渐趋正常。国际货币基金组织(IMF)预计英国今年经济增长5.3%,更有投行给与7.1%,或将跑赢美国。

债券市场

四月份,全球债券止跌回升。经济复苏,投资者重回具风险的投资模式。同月,流入新兴市场国家的投资总额有455亿美元,债券市场占312亿美元。当中,高风险的新兴市场债券,高收益债券和可转换债券受到追捧。而一些政府公债,投资级别债券在收益率偏低的情况下,不受投资者欢迎。加上美元回软,以美元计算的债券表现更是未入理想。如美元多元化债券基金和全球债券-美元对冲基金分别只录得0.14%和0.15%的平均回报。

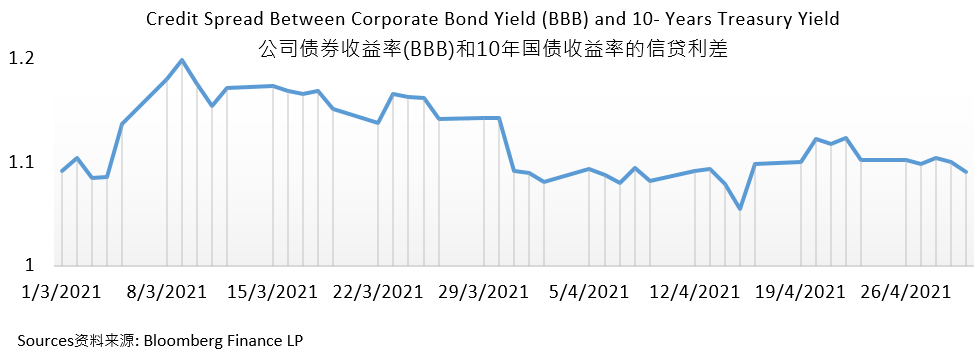

在财政和货币政策的支持下,信贷利差正在收紧。在当前水平上,当国债收益率增加时,在逐渐明朗的经济复苏下,公司债券收益率未必会产生反动向。信用利差进一步收紧的空间很小。投资者应注意,较低的公司债券收益率可能会导致债券的存续期间更长,以及面对更多的违约风险。

中国固定收益市场在四月份较引人注目。疫情严重感染地区的资本流出可能会注入人民币固定收益,因为这些都对全球环境反应较弱。外部刺激措施,例如通过收紧市场流动性使货币政策正常化,可以提高实际利率。相对其他发达国家,本地货币,即本地货币相关的债券的吸引力也大大提高。由于人民币的需求高,离岸人民币对美元汇率在4月29日达到6.46,为三月中旬以来的最高值。