每月市場觀點 – 2021年4月

2021 年 5 月 31 日

美國

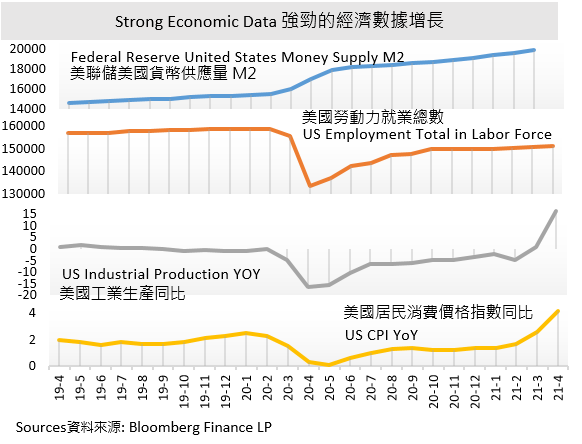

2021年第二季開始,美國股市保持強勢。投資者重回風險偏好模式,加上市場資金重新回流到大型成長股與科技股。美國三大指數,道瓊斯工業平均指數(道指),標準普爾500指數和納斯達克100指數在四月份分別上漲2.71%,5.24% 和5.88%。四月份公佈的多份資料都顯示經濟正加速復甦。其中四月份Markit 製造業採購經理人指數(PMI)上升至60.5,居民消費價格指數按年錄得4.2%增長,比三月份高64%,都是最近幾年的新高。就業方面,三月非農就業人口大幅增加至91.6萬,勝預期。而失業率則下降至6%,創下一年以來的新低。

雖然不斷有投資者擔憂通脹壓力升溫會導致Fed提前加息,Fed也多次重申鴿派立場,為投資者帶回信心。 四月下旬,Fed在決議會議中,重申繼續維持聯邦基金利率在0%-0.25%, 以及每月1200億美元的買債規模。而美國-10年期公債殖利率則下跌11個基點,為去年七月以來最大跌幅,刺激科技股反彈。

不過,投資者需要留意總統拜登於四月下旬公佈一系列的加稅措施,大幅提高企業稅率,加上可能取消特朗普時代的企業稅減政策,可能對企業的盈利有嚴重的負面影響,或損害美國經濟。投資者如在加稅前先獲利離場,賣盤承壓,市場資金流或會下降。美股短期內可能出現一定程度的市場回調。

中國

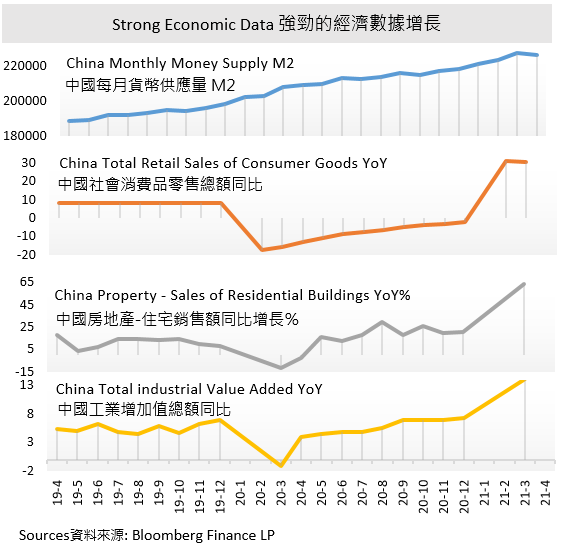

貨幣政策正常化是2021上半年的重點,將逐步消除疫情時額外產生的市場流動性。從四月開始,市場貨幣供應明顯收緊。A股股市在資金流動性收緊下,維持量縮整理的局面,滬深300指數和上海綜合指數分別微漲1.49%和0.14%。由於中國政府的目標是穩定增長,因此未來貨幣政策的變化未必會很大。

中國繼續加強對電子商務巨頭和互聯網公司的監管。市場憂慮政策或從電子商貿平臺反壟斷行為擴大至其他互聯網範圍,限制公司擴張發展。因政策影響,投資者對於互聯網科技龍頭公司短期的發展抱有審慎態度。但由於早前板塊回調,加上美債息率影響,科技板塊估值已經回到較合理水準,預料股價再次大跌的機會不大。

需要留意的是中美關係,中歐關係有惡化的趨勢,或影響對外貿易,為後市增添不確定性。

日本

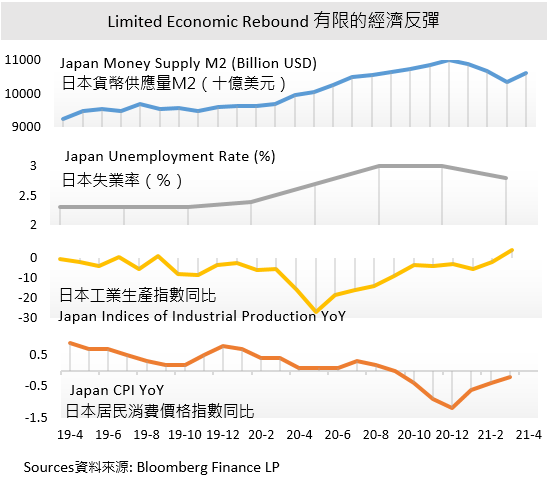

日本四月份經濟表現疲弱,加上疫情再次爆發,令到國內經濟落後於其他發達國家。在四月份,日經平均指數和TOPIX 指數分别下跌1.25%和2.85%。其他經濟數據表現一般,三月經季節調整的失業率跌至 2.6%,比二月回落 0.3%。 而本東京地區四月核心消費物價指數(CPI)按年跌 0.2%。

由於海外需求旺盛,尤其是汽車生產,以至政府在四月下旬發布的三月份工業產出數據有令人意外的增長。儘管如此,這可能無法緩解人們對再次爆發疫情的擔憂。日本在同月宣佈東京和大版進入緊急狀態,短期內可能會對工業產出造成下行壓力。

四月下旬,日本央行在金融政策會議後,宣佈維持各項金融政策不變,並上調今年GDP預測至4%,符合市場預期。受經濟疲弱影響,央行指出其2%通脹目標難以在2023年達標。這或意味著日本央行會更長時間地維持貨幣寬鬆政策。不過,疫情的不穩定可能鼓勵資金流入避險貨幣日元,短期內,日元面臨貶值的機會較微。

亞洲新興市場

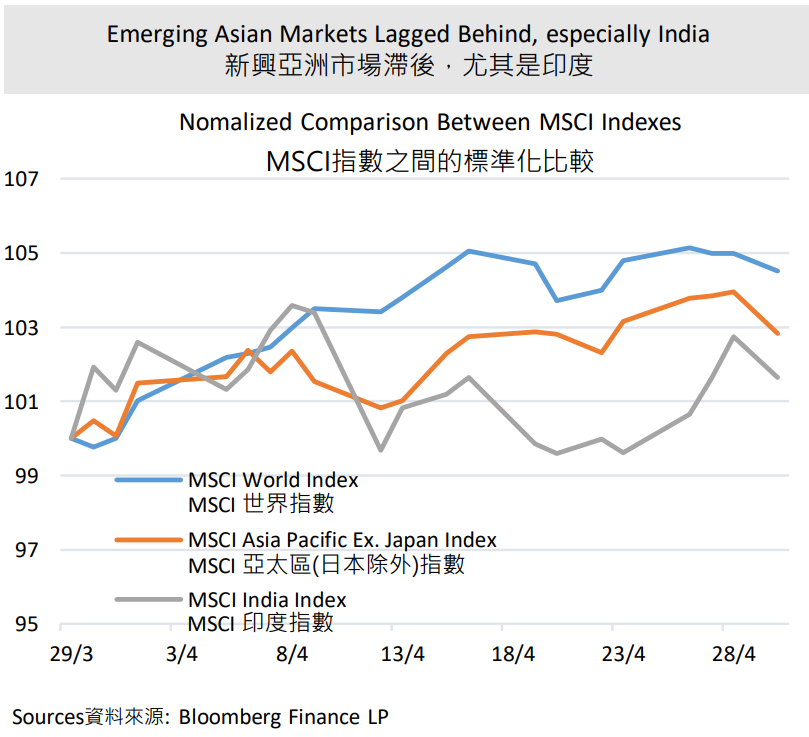

亞洲新興市場在疫情再次爆發的陰霾下,出現了超賣的情況,整體經濟表現欠理想。四月份MSCI 亞太地區(日本除外)微漲約2.83%,落後於MSCI世界指數的4.70%。印度表現尤其遜色,股票市場下跌1.45%。根據市場數據,截至4月21日,全球投資者從新興市場(不包括中國)撤出了超過13億美元的股票基金,而國際投資機構也出售了超過11億美元的印度股票。如果感染情況繼續惡化,將加劇印度的資本外流。其金融市場的不穩定性或會延續一段時間。

由於新興市場是勞動密集型製造業的主要提供者,因此全球產業鏈都會受到影響。除了工業方面,石油需求也面臨壓力。印度作為世界第三大石油消費國,處於新一波的疫情爆發。他們的一些經濟活動被暫停,使石油需求急劇下降。過去兩年中積累的石油庫存可能無法按時消耗,同時石油生產逐漸恢復,因此,印度在未來幾個月或成為拖累油價的主要因素。

歐洲

歐洲地區在疫情控制及疫苗接種普及度都存在差異,表現不及美股亮眼。在四月,歐洲三大指數中的德國DAX指數, 法國CAC40指數和富時100指數分別小漲0.85%,上漲3.33%和3.82%。最新公佈的四月份製造業和服務業PMI 都創下近期新高。雖然歐洲地區經濟有反彈跡象,其第一季GDP按季減0.6%,表現較其他地區明顯遜色。

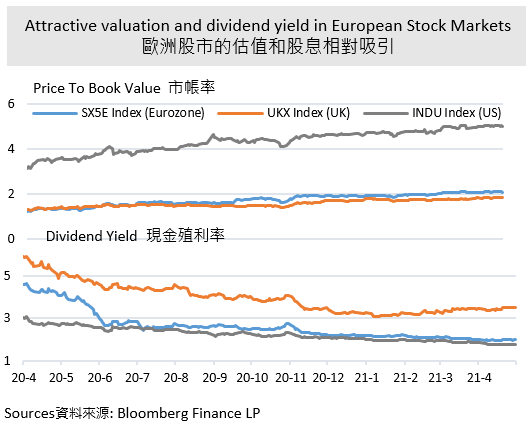

近幾個月,投資者趁經濟復甦,逐漸調整投資組合。資金傾向流入美國或其他新興市場,注入歐洲市場的相對較少。與MSCI世界指數相比,歐洲股票市場無論在估值或股息方面都有優勢,中長期來說,有助吸引資金流入當地市場。由於疫情的不穩定,預計“因應疫情大流行緊急採購計劃”將會在第二季加速執行,從而注入更多流動性來支持市場。

值得一提的是英國經濟表現,因其疫苗接種率領先其他地區,感染率和死亡率都大大減低。經濟活動也漸趨正常。國際貨幣基金組織(IMF)預計英國今年經濟增長5.3%,更有投行給與7.1%,或將跑贏美國。

債券市場

四月份,全球債券止跌回升。經濟復甦,投資者重回具風險的投資模式。同月,流入新興市場國家的投資總額有455億美元,債券市場佔312億美元。當中,高風險的新興市場債券,高收益債券和可轉換債券受到追捧。而一些政府公債,投資級別債券在收益率偏低的情況下,不受投資者歡迎。加上美元回軟,以美元計算的債券表現更是未入理想。如美元多元化債券基金和全球債券-美元對沖基金分別只錄得0.14%和0.15%的平均回報。

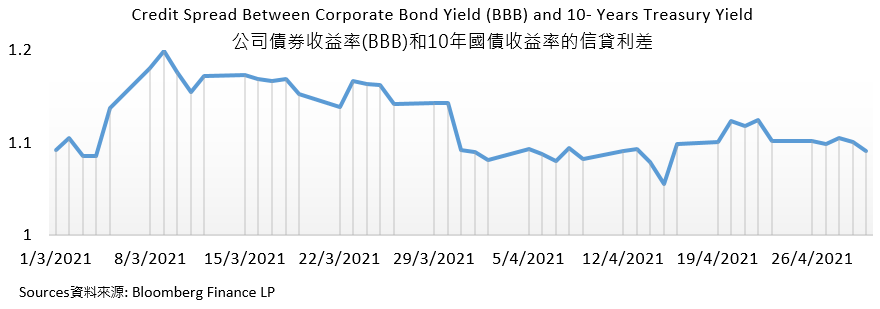

在財政和貨幣政策的支持下,信貸利差正在收緊。在當前水準上,當國債收益率增加時,在逐漸明朗的經濟復甦下,公司債券收益率未必會產生反動向。信用利差進一步收緊的空間很小。投資者應注意,較低的公司債券收益率可能會導致債券的存續期間更長,以及面對更多的違約風險。

中國固定收益市場在四月份較引人注目。疫情嚴重感染地區的資本流出可能會注入人民幣固定收益,因為這些都對全球環境反應較弱。外部刺激措施,例如通過收緊市場流動性使貨幣政策正常化,可以提高實際利率。相對其他發達國家,本地貨幣,即本地貨幣相關的債券的吸引力也大大提高。由於人民幣的需求高,離岸人民幣對美元匯率在4月29日達到6.46,為三月中旬以來的最高值。