月次市場見通し– 2021年4月

2021 年 5 月 31 日

アメリカ

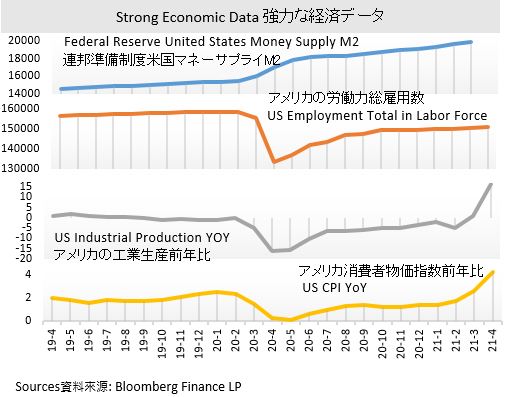

2021年第2四半期以降、米国株式市場は引き続き堅調です。 投資家はリスクの高い投資意欲に戻り、市場資本も成長株やハイテク株に戻りました。米国の3つの主要株価指数、ダウジョーンズ工業株平均(DJI)、S&P 500指数、ナスダック100は、4月にそれぞれ2.71%、5.24%、5.88%上昇しました。4月に発表された各種データによると、景気回復が加速しています。 このうち、4月のマルキット製造業のPMIは60.5%まで上昇し、CPIは前年比4.2%上昇し、3月比62%上昇し、ここ数年で最も高い水準に達しました。雇用面では、非農業部門雇用者数(NFP)が91万6千人に急増し、予想を上回りました。 失業率は6%に低下し、これは1年で最低でした。

投資家は、Fedがインフレ圧力の下で早期に金利を引き上げるのではないかと懸念していましたが、Fedは投資家の信頼を取り戻すためのハト派の姿勢を繰り返しました。4月下旬、Fedは、フェデラルファンド金利を0%〜0.25%に維持し、毎月1,200億米ドルの債務を購入することを繰り返しました。10年債利回りは11ベーシスポイント低下し、昨年7月以来の大幅下落となり、ハイテク株の反発を刺激しました。

しかし、投資家は、4月下旬にバイデン大統領が発表した一連の税制計画に注意を払う必要があります。これにより、法人税率が大幅に引き上げられ、トランプ時代の法人税減税政策のキャンセルが提案されます。企業利益に深刻な悪影響を及ぼすか、米国経済に悪影響を及ぼす可能性があります。投資家が増税前に利益を上げたい場合、彼らは保有物を売却し、最初に市場を離れることがあります。販売注文はプレッシャーにさらされており、市場のキャッシュフローは減少する可能性があります。短期的には米国株に一定の調整があるかもしれません。

中国

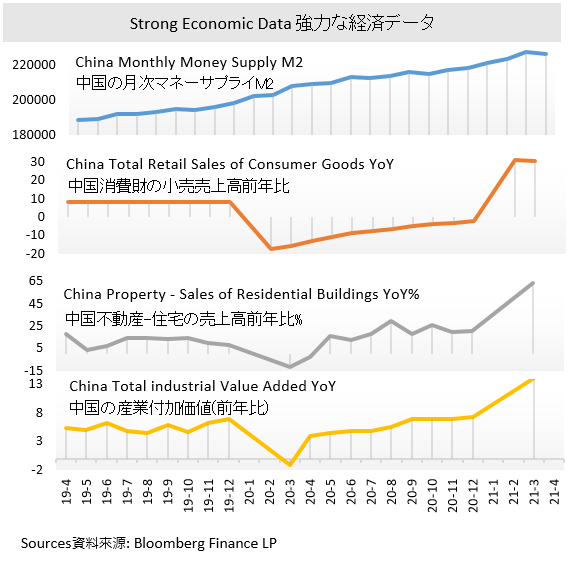

金融政策の正常化は、2021年上半期の主要な焦点であり、パンデミックの際に生じた追加的な市場流動性を徐々に排除しています。4月以降、市場のマネーサプライは明らかに引き締められている。A株の株式市場は、流動性の逼迫により取引量が減少する状況が続いております。CSI300指数は1.49%、SSE総合指数は0.14%の小幅上昇となりました。中国政府は安定的な成長を目指しておりますので、今後の金融政策の変化はそれほど大きくないと見込みます。

中国は、独占的な電子商取引大手やインターネット企業に対する規制を強化し続けています。市場では、こうした方針が電子商取引プラットフォームから他のインターネット分野に拡大し、企業の拡大と発展が制限されるのではないかと懸念されています。この政策の影響を受け、投資家は主要なインターネット技術企業の短期的な発展に非常に慎重になっています。セクターの早期修正により、米国財務省の利回りに影響を与え、テクノロジーセクターの評価はより合理的なレベルに戻りました。株価が急落する可能性は低いと見込まれます。

米中関係と中国とEUの関係は悪化しており、これは対外貿易に影響を及ぼし、将来の市場に不確実性を加える可能性があることに注意する必要があります。

日本

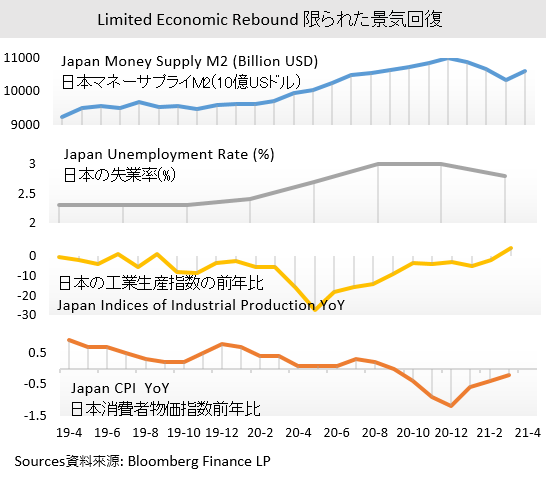

日本経済は4月に低迷し、エピデミックの再発と相まって、国内経済は他の先進国に遅れをとった。4月の日経225指数は1.25%、TOPIX指数は2.85%下落しました。 その他の経済指標については、平均的なパフォーマンスを示しています。3月の季節調整済み失業率は2月比0.3%減の2.6%、4月の東京地区のCPIは前年比0.2%低下しました。

海外需要、特に自動車生産の好調を背景に、3月の鉱工業生産統計は前月比2.2%という驚くべき伸びを示しました。ただし、感染の再発の心配を軽減できない場合があります。 我が国は同月、経済の中心地である東京、大阪で非常事態を発表しましたが、短期的な鉱工業生産への圧迫要因となる可能性があります。

4月下旬に日本銀行は金融会議終了後、さまざまな金融政策を変更せずに維持することを発表し、今年のGDP予測を市場の期待に沿って4%に引き上げました。景気の弱さを背景に、2023年までに2%台のインフレ目標を達成することは困難であるという指摘がありました。 つまり、日本銀行としては、金融緩和政策をより長期的に維持していくということであろうかと思います。しかし、パンデミックの不安定さは、安全な通貨と見なされている円への資本流入を促進するで円は下落することは可能性が低いと見込みます。

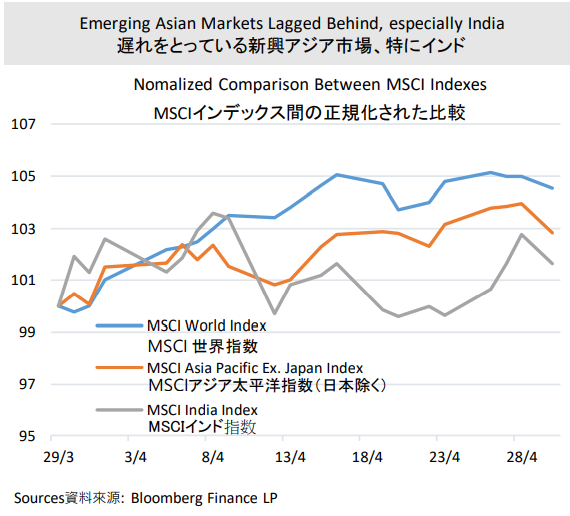

アジアの新興市場

エピデミックの再発生の下で、アジアの新興市場は売られ過ぎを経験し、それらの全体的な経済パフォーマンスはとても残念でした。MSCIアジアパシフィック(日本を除く)は4月に約2.83%上昇し、MSCIワールドインデックスの4.70%に遅れをとっています。市場データによると、4月21日の時点で、世界の投資家は中国を除く新興市場から13億米ドル以上の株式ファンドを売却し、国際投資機関は11億米ドル以上のインド株を売却しました。もし感染が悪化し続けると、インドからの資本流出が激化すると見込みます。その金融市場の不安定性は、一定期間維持される可能性があります。

新興国市場は労働集約型製造業の主要な供給国であるため、グローバルな産業連鎖は困難に直面しています。 産業面のほか、石油需要も圧迫されています。世界第3位の石油消費国であるインドは、パンデミックの新たな波にさらされていました。一部の経済活動が停止し、石油需要が激減しました。過去2年間に蓄積された石油在庫は予定通りに消費されない可能性があり、石油生産は徐々に再開されるため、今後数ヶ月で原油価格はさらに下落圧力に直面する可能性があります。

ヨーロッパ

ヨーロッパでは疫病対策や予防接種の浸透率に違いがあり、そのパフォーマンスは米国市場ほど良くありません。ヨーロッパの3つの主要なインデックス、DAX 30インデックス、CAC 40インデックス、FTSE 100インデックスは、4月にそれぞれ0.85%、3.33%、3.82%増加しました。最近発表された4月の製造業とサービス業のPMIは、最近の高値を記録しました。ヨーロッパでは景気は回復しましたが、第1四半期のGDPは前四半期比0.6%減少し、他の地域と比較すると遅れをとっています。

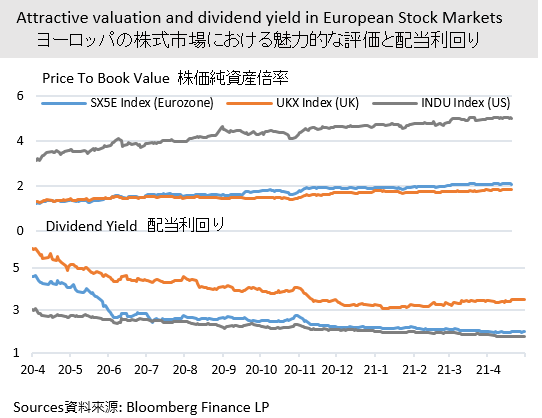

ここ数ヶ月、投資家は景気回復を利用し、投資ポートフォリオを徐々に調整してきました。市場資金は米国やその他の新興市場に流入する傾向があり、ヨーロッパ市場への流入は比較的少ないです。MSCI世界指数と比べると、欧州株式市場は評価面、配当面で優位に立っています。中長期的には、現地市場に資金が流入することにつながると考えております。不安定なパンデミックにより、第2四半期の「パンデミック緊急購入プログラム」の実施ペースが従来より速くなることが予想され、流動性注入による市場の下支えとなっています。

他に注目してほしいことになりますのはイギリスの経済です。予防接種率が他の地域よりも進んでいるため、感染率と死亡率は大幅に減少しています。経済活動は徐々に再開されています。IMFは、イギリス経済が5.3%成長すると予測しており、一部の投資銀行は7.1%成長すると予測しており、米国市場を凌駕する可能性もあります。

債券市場

4月、世界の債券市場は下落を止め、反発しました。景気回復の下で、投資家はリスクの高い投資を好みます。同月の新興市場への投資総額は455億ドル、債券市場は312億ドルでした。その中でも、リスクの高い新興国債、ハイイールド債、転換社債の需要が高まっています。一部の国債や低利回りの投資適格債は、投資家の歓迎を受けておりません。ドル安に加え、米ドル建て債券のパフォーマンスもとても残念でした。例えば、米国の多様化した債券ファンドとグローバル債券ヘッジファンドの収益率はそれぞれ0.14%、0.15%に過ぎません。

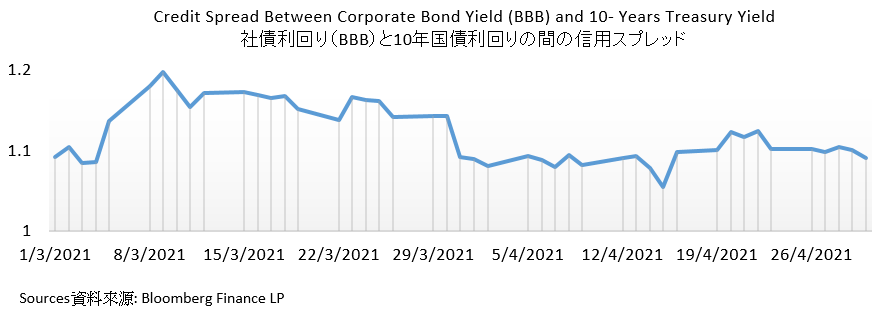

財政金融政策に支えられ、信用スプレッドは引き締まってきています。 現在の水準では、国債利回りが上昇しても、緩やかな景気回復の下では社債利回りは反動しない可能性があります。信用スプレッドをさらに引き締める余地はほとんどありません。投資家は社債利回りの低下が長期化し、債務不履行リスクが増大する可能性があることに注意する必要があります。

4月の中国の固定所得市場は注目を集めています。 深刻なパンデミック感染地域からの資本流出は、世界的な状況に対する反応が低い人民元固定収入に流入する可能性があります。市場流動性の引き締めによる金融政策の正常化等の対外刺激策は、実質金利を上昇させ、自国通貨の魅力を高め、他の先進国に比べて自国通貨建て債券を発行することになります。人民元の高需要により、4月29日のオフショア人民元の対米為替レートは6.46ドルと、3月中旬以来の高値を記録しました。