触发急速调整的罪魁祸首

2018 年 2 月 14 日

一月狂欢过后环球股市步入调整期

环球经济增长持续稳健,1月份全球股市在亚洲及美国市场的带领下延续升势,月内,成熟市场及新兴市场均表现不俗,分别交出为3.8%及6.8%的回报。然而,强劲的经济数据如1月底发布的工资增长及就业数据,令各国央行及市场参与者更相信通胀达标可能较预期来得快,拖累政府债劵大幅下挫,尤以美国国债为甚。孳息率急升,触发环球股市于2月初急速回调,以截至2018年2月9日的两周计算,MSCI环球指数下跌近9.02%,受不确定性及投资者急于补回空仓的影响下,CBOE波幅指数VIX一度飙升至两年多以来的最高水平50.2。

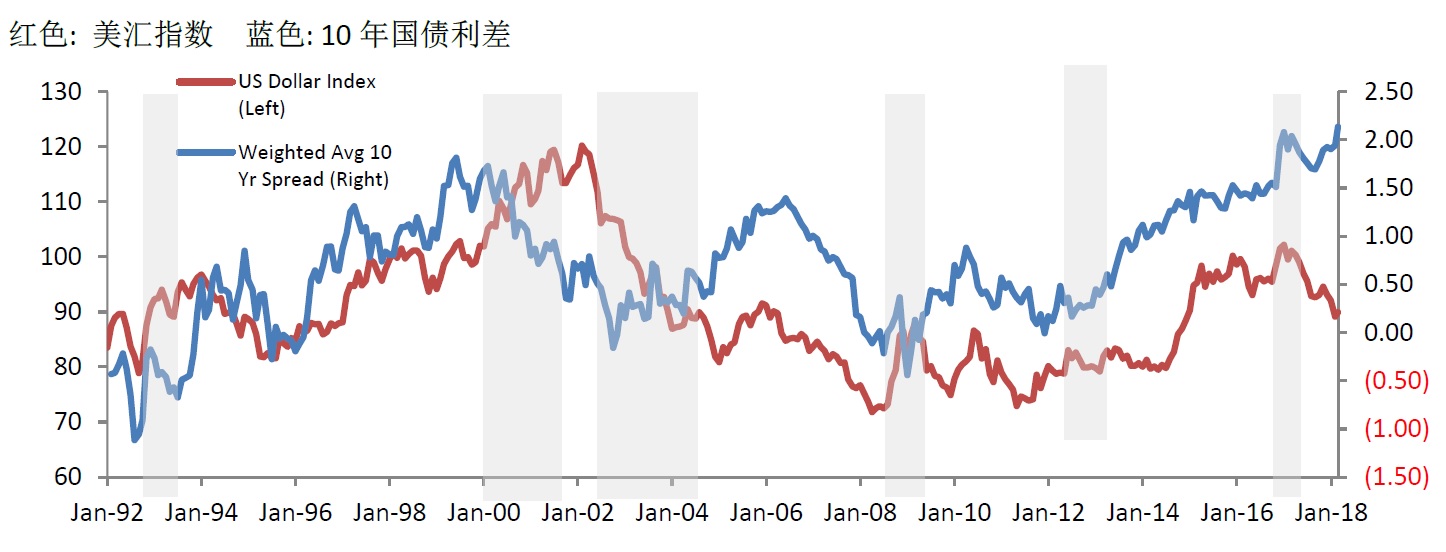

利差扩大仍未能扭转美元弱势

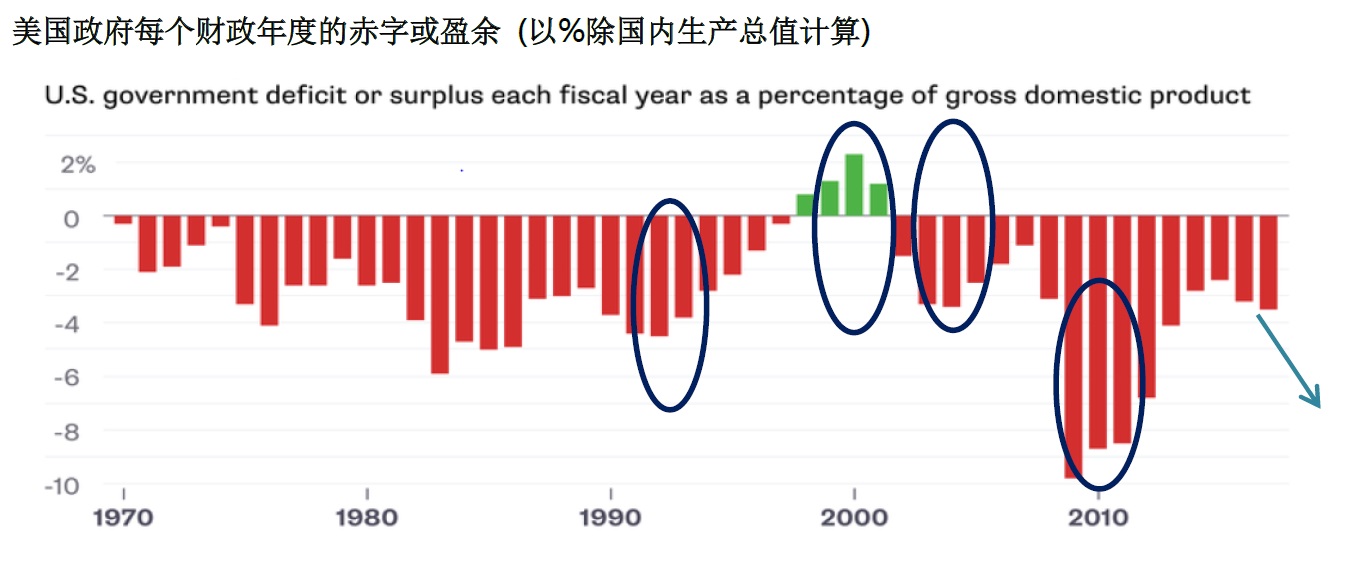

除了股市的调整外,最近市场另一个值得注意的动向是美元的走势,尽管自去年8月以来美国与主要经济体之间的收益率差不再收窄,惟美元仍未能从弱势中喘定回升。收益率差和美元走势分歧在历史上其实并不常见,在过去26年中仅有约25%的时间出现,主要是因为投资者考虑到美国政府的信用程度或预算赤字等其他因素。从2000到2001年,尽管收益率差下降,但美国出现少见的预算盈余,令美元走强,其后随着美国政府大幅增加国防支出,2002至2004年期间美元显著走软。现时,特朗普公布的政府开支计划,以及去年通过的减税法案,预计将令政府的预算赤字在2019年大幅上调至近1万亿美元,目前市场的表现便可能是在反映美国在这方面上的转变。我们难以确定这种分歧的走势会持续多久,但我们认为,只要当其他中央银行如欧洲央行和日本央行进一步收紧货币政策时,美元和收益率差的表现将再次同步,收益率差再度收窄,并给美元带来下行压力。