觸發急速調整的罪魁禍首

2018 年 2 月 14 日

一月狂歡過後環球股市步入調整期

環球經濟增長持續穩健,1月份全球股市在亞洲及美國市場的帶領下延續升勢,月內,成熟市場及新興市場均表現不俗,分別交出為3.8%及6.8%的回報。然而,強勁的經濟數據如1月底發布的工資增長及就業數據,令各國央行及市場參與者更相信通脹達標可能較預期來得快,拖累政府債劵大幅下挫,尤以美國國債為甚。孳息率急升,觸發環球股市於2月初急速回調,以截至2018年2月9日的兩週計算,MSCI環球指數下跌近9.02%,受不確定性及投資者急於補回空倉的影響下,CBOE波幅指數VIX一度飆升至兩年多以來的最高水平50.2。

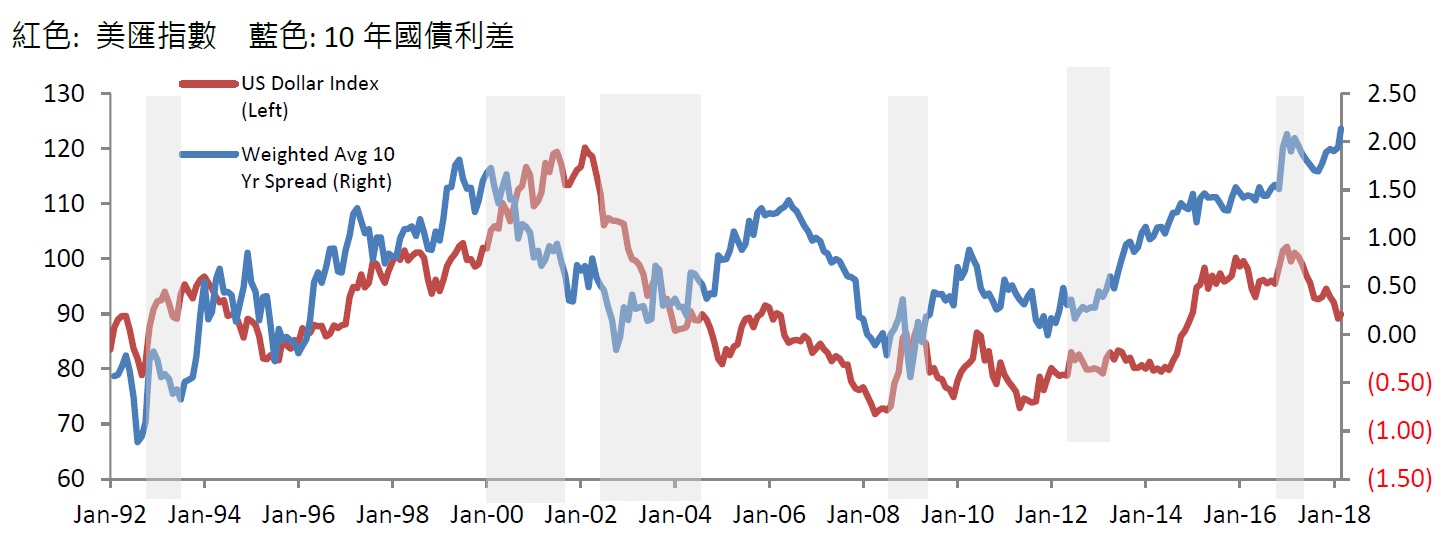

利差擴大仍未能扭轉美元弱勢

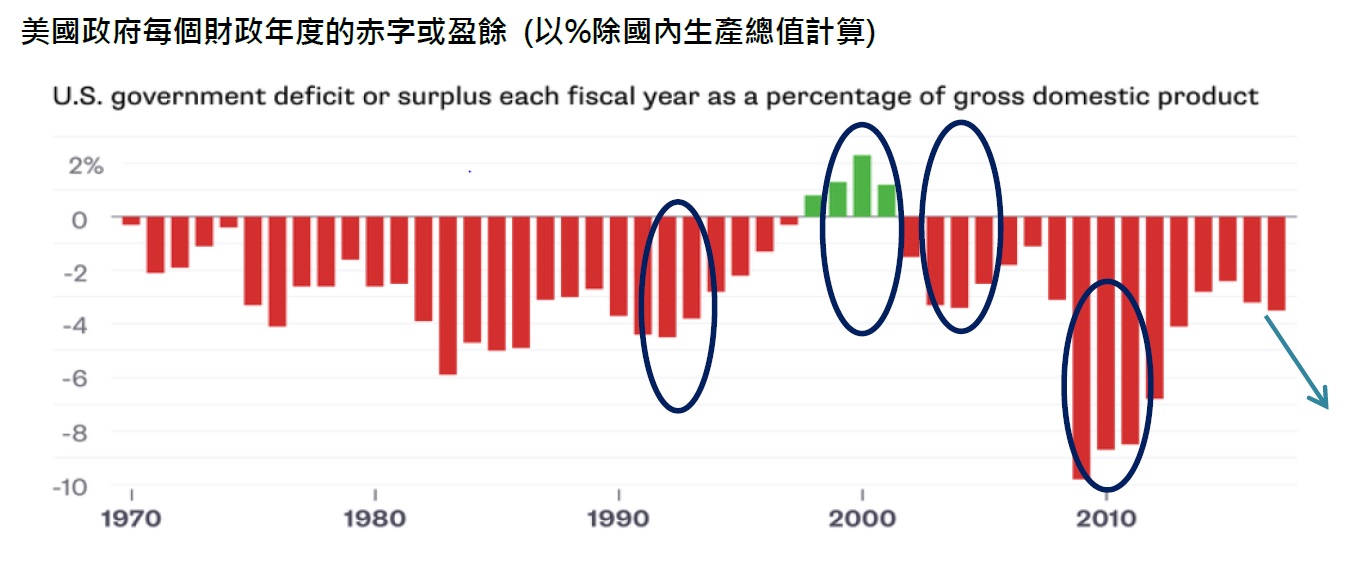

除了股市的調整外,最近市場另一個值得注意的動向是美元的走勢,儘管自去年8月以來美國與主要經濟體之間的收益率差不再收窄,惟美元仍未能從弱勢中喘定回升。收益率差和美元走勢分歧在歷史上其實並不常見,在過去26年中僅有約25%的時間出現,主要是因為投資者考慮到美國政府的信用程度或預算赤字等其他因素。從2000到2001年,儘管收益率差下降,但美國出現少見的預算盈餘,令美元走強,其後隨著美國政府大幅增加國防支出,2002至2004年期間美元顯著走軟。現時,特朗普公佈的政府開支計劃,以及去年通過的減稅法案,預計將令政府的預算赤字在2019年大幅上調至近1萬億美元,目前市場的表現便可能是在反映美國在這方面上的轉變。我們難以確定這種分歧的走勢會持續多久,但我們認為,只要當其他中央銀行如歐洲央行和日本央行進一步收緊貨幣政策時,美元和收益率差的表現將再次同步,收益率差再度收窄,並給美元帶來下行壓力。