市場の是正の理由

2018 年 2 月 14 日

世界の株式市場は1月の狂喜から調整期に入った

グローバル経済成長は持続的に安定している。1月に世界株式市場は、アジアとアメリカ市場の引率の下で上昇動向を続き、その月に、成熟市場と新興市場のパフォーマンスはよく、それぞれ3 . 8%と6 . 8%の収益率を出した。しかし、1月末に発表された賃金上昇や雇用動向のような強力な経済データによって、各国の中央銀行や市場の参加者がさらに持続的な景気回復で予想より早くインフレを引き起こすかもしれないと信じている。多くの政府債券、特にアメリカの国債は価格が暴落し、これによる急速に上昇した収益率は2月初めに世界株式市場の突然の調整を誘発した。2018年2月9日までの2週間でMSCIワールドインデックスが9.02%下がった。不確実性や投資家が急いで欠損を補うことによって、CBOE VIXインデックスが急増し2年間余り以来の最高レベルの50.2に達した。

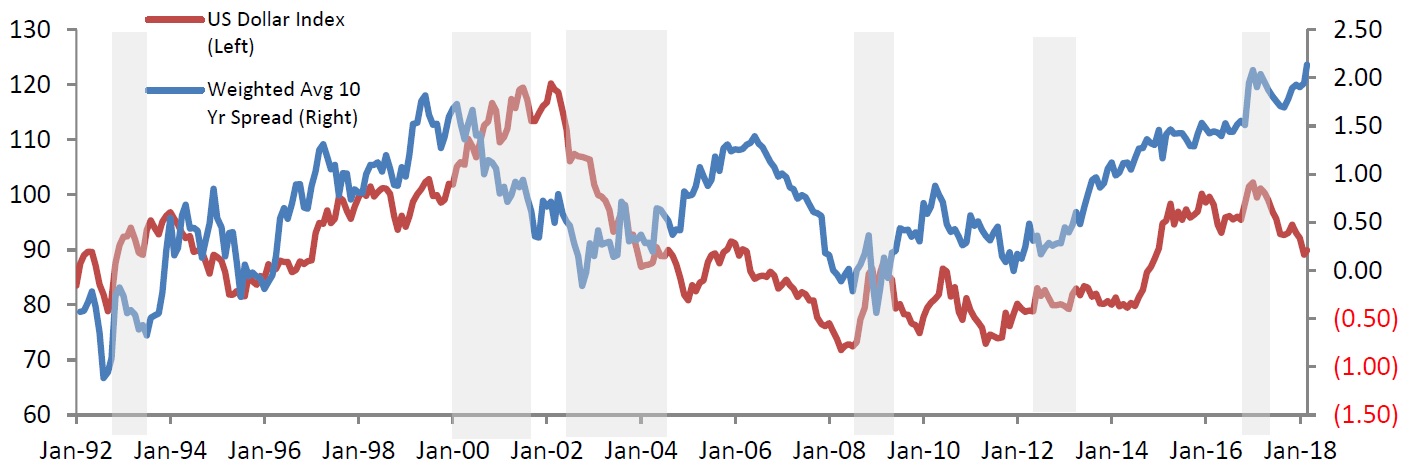

金利の差が拡大してもドルの弱勢は逆転できなかった

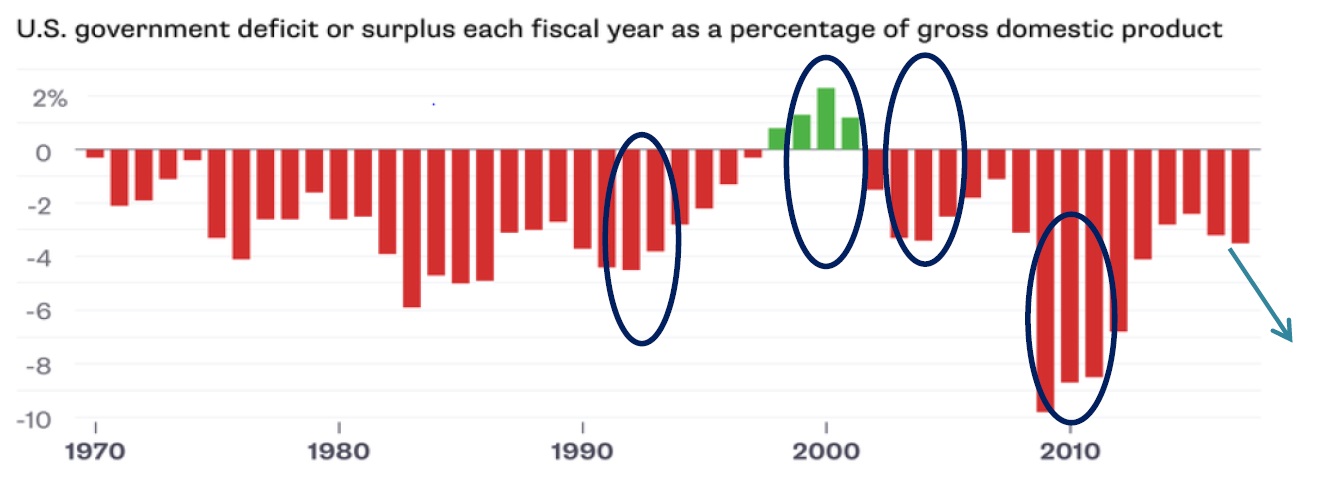

世界株式市場の調整に伴って、最近もう一つ著しい市場の動向はアメリカと主な経済体の間の収益格差は昨年の8月以来、既に縮小していないにもかかわらず、アメリカドルが落下することである。利回りスプレッドとドル強さの相違は歴史的にも比較的に一般的ではない、過去の26年間、約25 %の時間しか発生しない。原因としては主に投資家はアメリカ政府の信用度や予算赤字などの他の要因を考慮しているからである。2000から2001年までの収益率格差が下がっているが、アメリカでは珍しく予算の黒字を出して、ドルの動きを強くさせた。その後、アメリカ政府は国防費を大幅に増額したことにつれて、2002年から2004年まで、ドルが著しく下がっている。現在、トランプ氏が発表した政府の財政支出計画、そして去年に可決された減税法案、政府の予算赤字は2019年には1兆ドルに大幅に引き上げられる見通しである。現在の市場の動向は、アメリカのこの方面での変化について反映されているかもしれない。私たちはこのような相違がどれぐらい続いていくかは確定できないが、ヨーロッパの中央銀行と日本の中央銀行など、他の中央銀行が通貨政策をさらに緊縮した場合、ドルと収益率は再び同期となり、収益率の格差が縮小され、ドルに下押しの圧力を与えることになると考える。