每月市场观点 – 2021年5月

2021 年 6 月 21 日

美国

美国股市表现弱于上个月。5 月份,道琼斯工业平均指数 (DJI) 和标准普尔 500 指数分别小幅上涨 1.93% 和 0.55%,而以科技股为主的纳斯达克综合指数则下跌 1.53%。与 2021 年第一季度相比,本月美国交易所的股票交易量较少。这反映出市场情绪正在降温,因投资者较担心疫情恶化和通胀的压力。

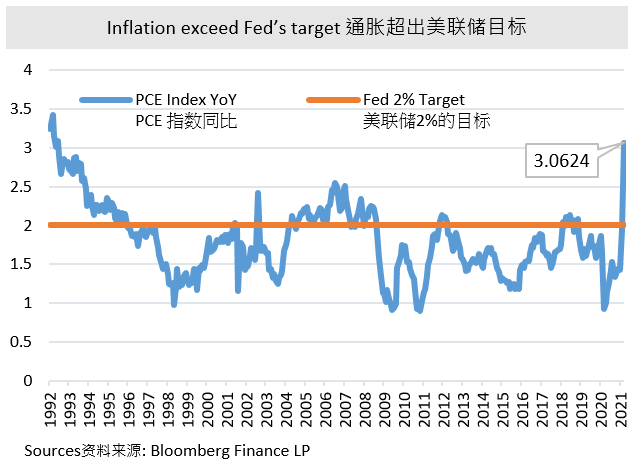

5月下旬,白宫公布了拜登的第一个财政预算计划,总耗资6万亿美元,这是自二战以来联邦当局支出增幅最大的一次。同时,预算计划显示了白宫对经济的优次,例如,基础设施和就业计划。预期大宗商品有高需求而推高未来的价格,以及之后的通胀。通胀指标-个人消费支出价格指数(PCE 指数)4 月份同比上涨 3.1%,达到 1992 年以来的最大升幅。需要注意的是,最新的PCE指数已经超过了美联储2%的目标。上述情况可能会令到美联储重新考虑通胀的问题。

在接下来的一个月里,七大工业国组织(G-7)可能会确认全球最低企业税率,以打击跨国公司通过将利润转移到低税率国家来避税。该措施主要针对科技巨头,尤其是在美国证券交易所上市的科技巨头。投资者不应忽视对这些措施对公司长期发展的影响。

中国

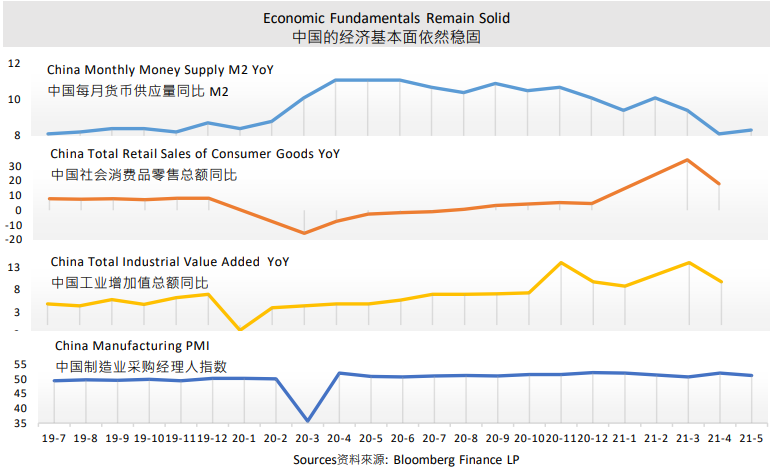

最新经济数据显示,中国的复苏之路仍不平坦。中国 5 月份官方采购经理人指数从 4 月份的 51.1 小幅下跌至 51.0。因此,中国人民银行并不急于收紧流动性。中国 10 年期国债收益率继续小幅走低,表明信贷环境宽松。此外,我们看到对私营部门的贷款和制造业投资正在回升。市场对货币紧缩风险的担忧似乎有些过头了。

5 月份,人民币兑美元升至 2018 年以来最高水平,为中国股市提供支撑。与此同时,随着中国政策制定者打击投机活动以遏制通胀,大宗商品价格出现了一些回调。临近月底,投资者从周期性板块转向增长板块。在财报日历中,由于加大对“小区团购”的新投资,中国食品外卖巨头美团最近公布了其第一季度业绩的净亏损扩大。然而,投资者对美团核心外卖业务的强劲复苏感到兴奋,该股的股价也出现了强劲反弹。

中国的经济基本面依然稳固,但与其他发达国家相比,其估值并不高。因此我们对中国股市保持乐观。展望未来,中国共产党将在七月迎来建党100周年。这对 6 月份的市场情绪来说可能是个好兆头。

日本

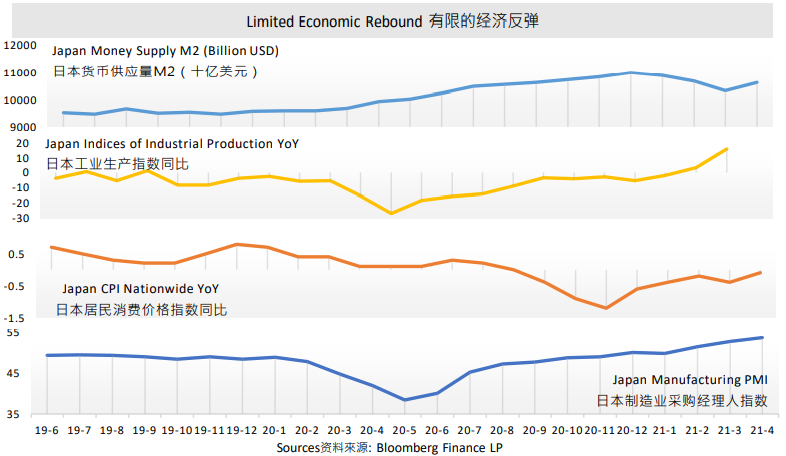

日本股市有所改善,其两大主要指数均录得正增长。日经 225 指数和东证指数 5 月份分别上涨 0.16% 和 1.30%。5 月中旬公布了令人惊讶的出口数据,4 月出口同比增长 38%,事实上,这是自 2010 年 4 月以来的最快增长。其中,对中国和美国的出口分别增长33.9%和45.1%,主要受汽车和芯片制造设备需求旺盛的带动。

芯片紧缺是全球热议的话题,日本将受到严重影响,因为它关系到国家的核心产业。日本政府于 5 月中旬宣佈了一项新计划,为国内先进半导体和电池的生产提供财政支援,共有2000亿日元的资金支持和扩展先进的制造技术。著名芯片制造商台积电和20家日本公司与政府合作建立了技术开发研究中心。该政策可能会让日本在本十年末的下一代功率半导体领域占据全球约 40% 的份额。脱碳一直是全球持久关注的问题,因此可以预见在不久的将来对电动汽车和其他相关应用有高需求。日本将在这一领域发挥关键作用。

日元从 2021 年开始持续疲软。五个月中有四个月录得负回报,5 月录得的最新回报下降 0.25%,年初至今累计回报缩水 5.86%。日本政府有意延长货币宽松政策,加上投资者的风险偏好,促使日元仍需面对下行风险。即使疫情反复,可能有资金流入日元避险,但相信反弹有限。

新兴市场

5月份新兴市场表现不一。根据 MSCI新兴市场指数,拉丁美洲的表现优于全球其他新兴市场,并于5 月份达到 7.75%的增幅。相比之下,亚洲新兴市场表现较差,微升1.10 %。价值型指数跑赢增长型指数是因为通胀预期推高了原材料和能源等大宗商品的价格。部分传统板块表现出强劲反弹,带动价值型指数增长高于增长型指数。

由于拉美新兴市场是大宗商品影响较重的地区,这几个月则受益于大宗商品价格的上涨。白宫公布基建计划后,美国对原材料的需求大幅增加,有利于原材料生产商,例如看好墨西哥水泥生产商。除了来自其他国家的影响,支持经济增长的还有国内因素,特别是巴西。由于其利率触底,它推动了各个范畴的增长,例如抵押贷款等。尽管新冠疫情爆发和通货膨胀,巴西的复苏仍然乐观。几家大型国际银行已将今年对巴西的经济预测上调至至少 4%。此外,巴西于五月下旬宣布税改,包括减少 5% 的公司税。预计经济和市场情绪都将受到刺激,从而进一步推动其增长。为了给通胀降温,央行在 5 月份将借贷成本上调 75 个基点至 3.5%,并承诺在 6 月份再加息 75 个基点。该政策有助于经济平稳健康增长,或者不会影响长线投资的乐观情绪。

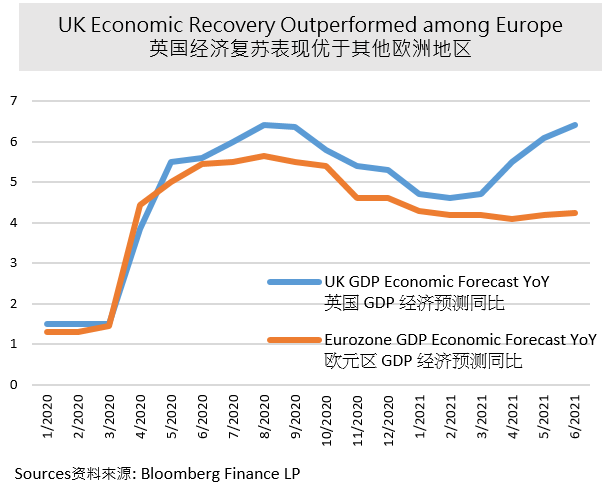

欧洲

5 月份欧洲股市继续稳步增长。CAC 40 指数上涨 3.43%,与上月走势相似,而DAX 30 指数于5 月份表现则优于4 月份,上涨2.32%。相比之下,富时 100 指数仅小幅上涨 0.76%,在欧洲市场中表现较弱。回顾年初至今的表现,上述三大指数分别大幅反弹至16.81%,12.89% 和 8.70%。

随着经济复苏,德国央行-德国联邦银行在 5 月底发表的报告称,德国的通胀率可能在年底前暂时性达到 4%。这将归因于原材料和运输成本的上升,以及取消削减增值税。此外,英国央行在 5 月初放慢了万亿美元债券购买计划的步伐,希望市场流动性得到控制。经济前景的改善可能会促使英国央行跟随加拿大和新西兰,发出明年可能加息的信号。

英格兰银行结束购买资产和加息的猜测正在推动对英镑的看涨押注。英镑兑美元汇率5月份较4月份上涨 2.52%,表现优于其他主要货币。尽管英国将于 6 月 21 日结束封锁的日期再度延迟,但由于感染率死灰复燃,这还可能无法保证一个月后顺利解封。如果解封日期不断推迟,短期内将影响市场情绪。即使经济如期开放,市场也应谨慎关注对新冠疫情的防控。

债券市场

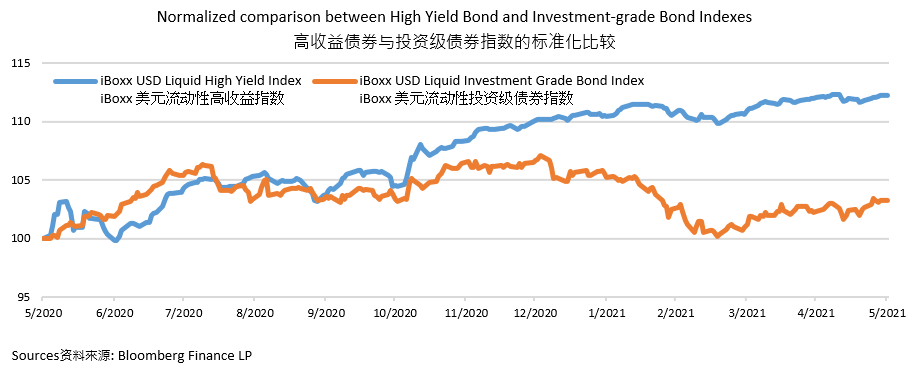

随着经济复苏和风险偏好,投资者青睐固定收益市场相对高风险的产品。至今年5月,被称为垃圾债券的高收益债券指数在一年内上涨了 12.3%,而投资级债券指数同期小幅上涨3.3%。由于垃圾债券表现优异,其市场在几个月内录得正现金流入。然而,近期强劲的经济数据,加上各国大规模的支出计划,通胀担忧开始加剧。高于预期的通胀率可能会促使美联储提前结束资产购买,从而收紧市场流动性。风险较高的企业借款人发行的债务违约率预计将上升。评级机构标准普尔全球预测,垃圾债券违约率从 2020 年 12 月的 6.6%将升至2021 年底的 7%。高收益债券指数和投资级债券指数在 5 月份分别录得 0.99%和 1.07%的涨幅。虽然两者均产生正回报,但投资级债券指数连续三个月跑赢高收益债券。

另一方面,在流动性充足的情况下,允许企业发行更多长期债券,从而提高美国投资级债券的平均久期。由于存在通胀引发的利率风险,投资者或机构一般倾向于减持长期债券或专注于收益率与利率呈正比关系的浮动利率证券。因此,垃圾债券的需求可能会下降,但未必会大规模下降。