每月市場觀點 – 2021年5月

2021 年 6 月 21 日

美國

美國股市表現弱於上個月。5 月份,道瓊斯工業平均指數 (DJI) 和標準普爾 500 指數分別小幅上漲 1.93% 和 0.55%,而以科技股為主的納斯達克綜合指數則下跌 1.53%。與 2021 年第一季度相比,本月美國交易所的股票交易量較少。這反映出市場情緒正在降溫,因投資者較擔心疫情惡化和通脹的壓力。

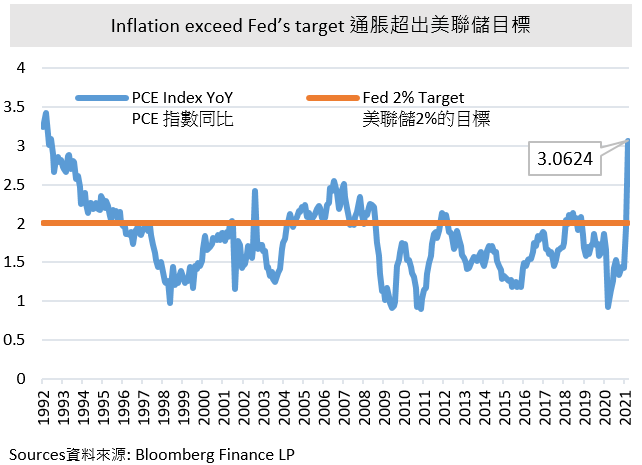

5月下旬,白宮公佈了拜登的第一個財政預算計劃,總耗資6萬億美元,這是自二戰以來聯邦當局支出增幅最大的一次。同時,預算計劃顯示了白宮對經濟的優次,例如,基礎設施和就業計劃。預期大宗商品有高需求而推高未來的價格,以及之後的通脹。通脹指標-個人消費支出價格指數(PCE 指數)4 月份同比上漲 3.1%,達到 1992 年以來的最大升幅。需要注意的是,最新的PCE指數已經超過了美聯儲2%的目標。上述情況可能會令到美聯儲重新考慮通脹的問題。

在接下來的一個月裡,七大工業國組織(G-7)可能會確認全球最低企業稅率,以打擊跨國公司通過將利潤轉移到低稅率國家來避稅。該措施主要針對科技巨頭,尤其是在美國證券交易所上市的科技巨頭。投資者不應忽視對這些措施對公司長期發展的影響。

中國

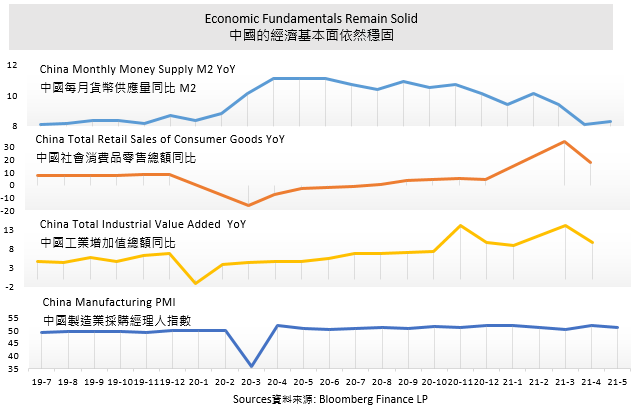

最新經濟數據顯示,中國的復甦之路仍不平坦。中國 5 月份官方採購經理人指數從 4 月份的 51.1 小幅下跌至 51.0。因此,中國人民銀行並不急於收緊流動性。中國 10 年期國債收益率繼續小幅走低,表明信貸環境寬鬆。此外,我們看到對私營部門的貸款和製造業投資正在回升。市場對貨幣緊縮風險的擔憂似乎有些過頭了。

5 月份,人民幣兌美元升至 2018 年以來最高水平,為中國股市提供支撐。與此同時,隨著中國政策制定者打擊投機活動以遏制通脹,大宗商品價格出現了一些回調。臨近月底,投資者從周期性板塊轉向增長板塊。在財報日曆中,由於加大對“社區團購”的新投資,中國食品外賣巨頭美團最近公佈了其第一季度業績的淨虧損擴大。然而,投資者對美團核心外賣業務的強勁復甦感到興奮,該股的股價也出現了強勁反彈。

中國的經濟基本面依然穩固,但與其他發達國家相比,其估值並不高。因此我們對中國股市保持樂觀。展望未來,中國共產黨將在七月迎來建黨100週年。這對 6 月份的市場情緒來說可能是個好兆頭。

日本

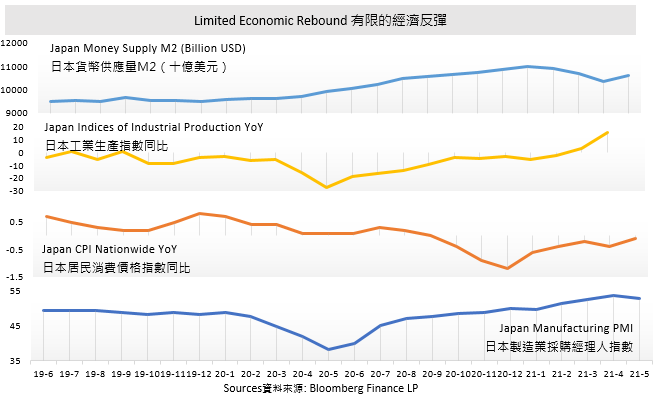

日本股市有所改善,其兩大主要指數均錄得正增長。日經 225 指數和東證指數 5 月份分別上漲 0.16% 和 1.30%。5 月中旬公佈了令人驚訝的出口數據,4 月出口同比增長 38%,事實上,這是自 2010 年 4 月以來的最快增長。其中,對中國和美國的出口分別增長33.9%和45.1%,主要受汽車和晶片製造設備需求旺盛的帶動。

晶片緊缺是全球熱議的話題,日本將受到嚴重影響,因為它關係到國家的核心產業。日本政府於 5 月中旬宣佈了一項新計劃,為國內先進半導體和電池的生產提供財政支援,共有2000億日元的資金支持和擴展先進的製造技術。著名晶片製造商台積電和20家日本公司與政府合作建立了技術開發研究中心。該政策可能會讓日本在本十年末的下一代功率半導體領域佔據全球約 40% 的份額。脫碳一直是全球持久關注的問題,因此可以預見在不久的將來對電動汽車和其他相關應用有高需求。日本將在這一領域發揮關鍵作用。

日元從 2021 年開始持續疲軟。五個月中有四個月錄得負回報,5 月錄得的最新回報下降 0.25%,年初至今累計回報縮水 5.86%。日本政府有意延長貨幣寬鬆政策,加上投資者的風險偏好,促使日元仍需面對下行風險。即使疫情反復,可能有資金流入日元避險,但相信反彈有限。

新興市場

5月份新興市場表現不一。根據 MSCI新興市場指數,拉丁美洲的表現優於全球其他新興市場,並於5 月份達到 7.75%的增幅。相比之下,亞洲新興市場表現較差,微升1.10 %。價值型指數跑贏增長型指數是因為通脹預期推高了原材料和能源等大宗商品的價格。部分傳統板塊表現出強勁反彈,帶動價值型指數增長高於增長型指數。

由於拉美新興市場是大宗商品影響較重的地區,這幾個月則受益於大宗商品價格的上漲。白宮公佈基建計劃後,美國對原材料的需求大幅增加,有利於原材料生產商,例如看好墨西哥水泥生產商。除了來自其他國家的影響,支持經濟增長的還有國內因素,特別是巴西。由於其利率觸底,它推動了各個範疇的增長,例如抵押貸款等。儘管新冠疫情爆發和通貨膨脹,巴西的復甦仍然樂觀。幾家大型國際銀行已將今年對巴西的經濟預測上調至至少 4%。此外,巴西於五月下旬宣佈稅改,包括減少 5% 的公司稅。預計經濟和市場情緒都將受到刺激,從而進一步推動其增長。為了給通脹降溫,央行在 5 月份將借貸成本上調 75 個基點至 3.5%,並承諾在 6 月份再加息 75 個基點。該政策有助於經濟平穩健康增長,或者不會影響長線投資的樂觀情緒。

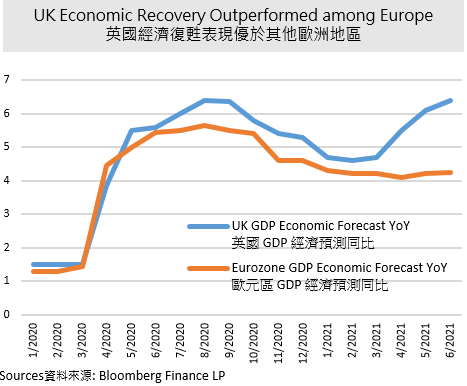

歐洲

5 月份歐洲股市繼續穩步增長。CAC 40 指數上漲 3.43%,與上月走勢相似,而DAX 30 指數於5 月份表現則優於4 月份,上漲2.32%。相比之下,富時 100 指數僅小幅上漲 0.76%,在歐洲市場中表現較弱。回顧年初至今的表現,上述三大指數分別大幅反彈至16.81%、12.89% 和8.70%。

隨著經濟復甦,德國央行-德國聯邦銀行在 5 月底發表的報告稱,德國的通脹率可能在年底前暫時性達到 4%。這將歸因於原材料和運輸成本的上升,以及取消削減增值稅。此外,英國央行在 5 月初放慢了萬億美元債券購買計劃的步伐,希望市場流動性得到控制。經濟前景的改善可能會促使英國央行跟隨加拿大和新西蘭,發出明年可能加息的信號。

英格蘭銀行結束購買資產和加息的猜測正在推動對英鎊的看漲押注。英鎊兌美元匯率 5 月份較 4 月份上漲 2.52%,表現優於其他主要貨幣。儘管英國將於 6 月 21 日結束封鎖的日期再度延遲,但由於感染率死灰復燃,這還可能無法保證一個月後順利解封。如果解封日期不斷推遲,短期內將影響市場情緒。即使經濟如期開放,市場也應謹慎關注對新冠疫情的防控。

債券市場

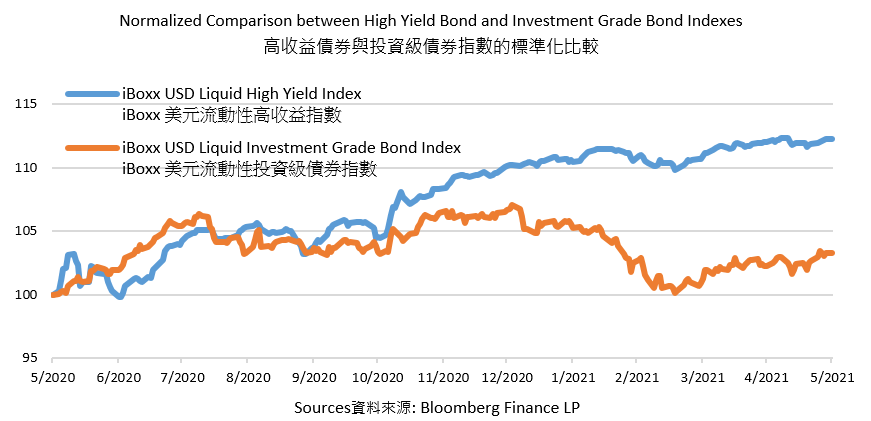

随着經濟復甦和風險偏好,投資者青睞固定收益市場相對高風險的產品。至今年5月,被稱為垃圾債券的高收益債券指數在一年內上漲了 12.3%,而投資級債券指數同期小幅上漲3.3%。由於垃圾債券表現優異,其市場在幾個月內錄得正現金流入。然而,近期強勁的經濟數據,加上各國大規模的支出計劃,通脹擔憂開始加劇。高於預期的通脹率可能會促使美聯儲提前結束資產購買,從而收緊市場流動性。風險較高的企業借款人發行的債務違約率預計將上升。評級機構標準普爾全球預測,垃圾債券違約率從 2020 年 12 月的 6.6%將升至2021 年底的 7%。高收益債券指數和投資級債券指數在 5 月份分別錄得 0.99%和 1.07%的漲幅。雖然兩者均產生正回報,但投資級債券指數連續三個月跑贏高收益債券。

另一方面,在流動性充足的情況下,允許企業發行更多長期債券,從而提高美國投資級債券的平均久期。由於存在通脹引發的利率風險,投資者或機構一般傾向於減持長期債券或專注於收益率與利率呈正比關係的浮動利率證券。因此,垃圾債券的需求可能會下降,但未必會大規模下降。