月次市場見通し– 2021年5月

2021 年 6 月 21 日

米国

米国証券市場が先月より下落した。 5月のダウ工業株30種平均(DJI)とS&P500種株価指数はそれぞれ1.93%と0.55%小幅上昇し、、テクノロジーを多用するナスダック総合指数は1.53%下落しました。2021年の第1四半期と比較して、今月の米国の取引所での株式取引量はわずかでした。これは、市場のセンチメントが冷え込んでいることを反映しています。投資家は、パンデミックとインフレ圧力の悪化を懸念していました。

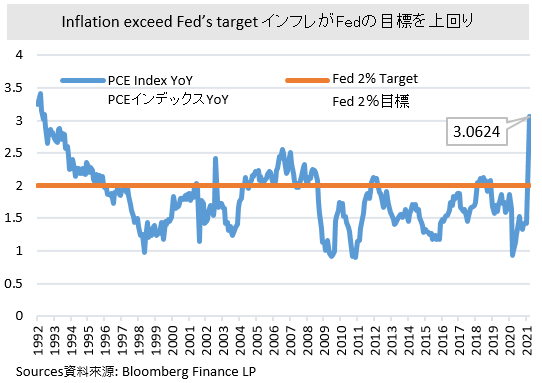

5月下旬、ホワイトハウスはバイデン大統領の初の予算案を発表したが、第二次世界大戦以来最大の連邦支出の増加である、合計6兆ドルの費用がかかりました。この予算案はホワイトハウスの経済的な活動(例:インフラと雇用計画)に対する優先順位を示しています。期待される商品需要の高さは、今後の物価上昇だけでなく、その後の物価上昇にもつながります。インフレ指標である個人消費支出物価指数(PCE)は4月に3.1%上昇し、1992年以来の最高値を記録しました。 今回のPCE指数がすでに連準の目標値である2%を超えていることになり、今後も注目しなければならないです。 上記の要因によると、連邦準備制度理事会(FRB)にインフレ問題を再考するよう圧力をかける可能性が高いです。

来月、先進7カ国(G7)グループは、多国籍企業が低い税率の国に利益を移転することによって税金を回避することなどの行為をとどまらせるために、世界で最も低い法人税率を発表する可能性あります。この措置は、主に技術大手、特に米国証券取引所に上場された大手企業を対象としています。 投資家たちはこの税率によって、企業の長期的な発展に及ぼす影響を無視してはいけません。

中国

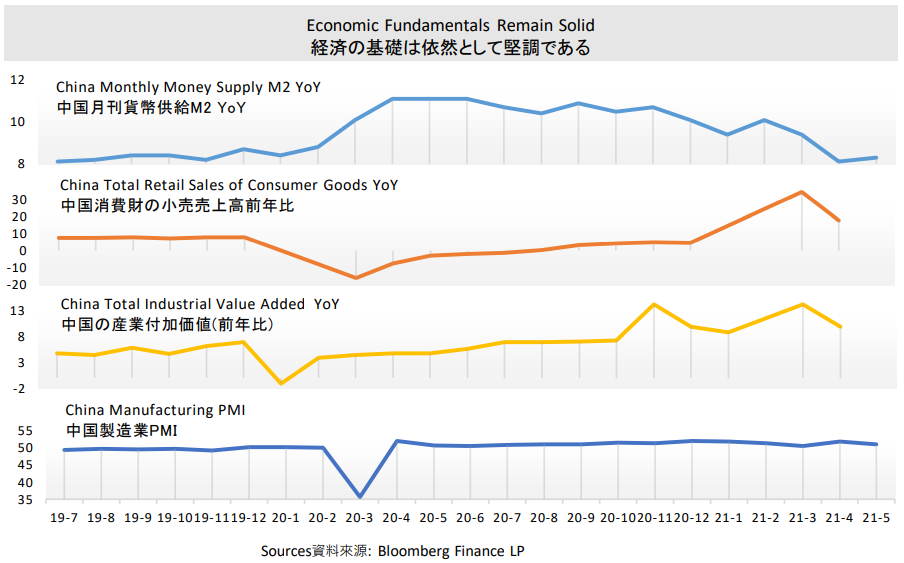

最新の経済データによると、中国の回復経路は依然として不均一です。 5月の中国の公式PMIは、4月の51.1の測定値からわずかに51.0に下がりました。PBOCは流動性を強化することを急がない様子に見えます。 中国の10年国債収益率が引き続き下落し、信用条件が緩いことを示唆しました。また、民間向け融資や製造業への投資も活発化しています。 金融引締めのリスクに対して、市場の懸念は行き過ぎのようです。

5月に人民元はは2018年以来、米ドルに対して最強の水準に上昇し、中国の株式市場を支えていました。一方、中国の政策立案者がインフレを抑えるために投機的な活動を抑制してきました。商品価格にはある程度の修正が見られました。投資家は月末に向けて、周期セクターから成長セクターにシフトしました。収益カレンダーでは、中国の食品配達大手Meituan(美団)が最近、「コミュニティグループ購入」への投資増加により、第1四半期の業績で純損失が拡大していることを報告しました。しかし、投資家は美団点評の中核となるフードデリバリー事業の力強い回復に期待しており、株価は大幅に回復しました。

中国の経済ファンダメンタルは依然として堅固ですが、他の先進国に比べては高くありません。中国共産党は7月に結党100周年を迎えることになりますので、我々は中国の株式市場について楽観的と見込みます。6月の市場ムードにはいい兆しになりそうです

日本

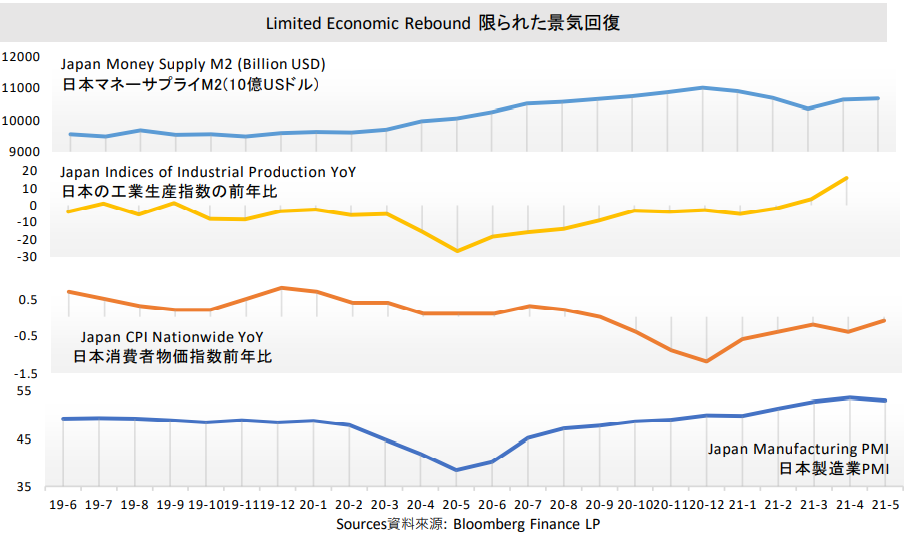

日本の株式市場は上々改善しており、2つの主要な指数でプラスの増加を記録しました。 日経225指数は0.16%、TOPIX指数は1.30%上昇しました。 5月中旬に発表された4月の輸出統計は、前年同期比38%増となり、2010年4月以来の高水準となりました。その中で、自動車、半導体機器の所要が高くなり、中国、米国への輸出はそれぞれ33.9%、45.1%増加しています。

半導体の不足は世界的にも話題になっており、日本の基幹産業としては深刻な打撃を受けることになるでしょう。 日本政府は5月中旬に国内の半導体とバッテリー生産業に経済支援を提供する政策を発表しました。製造技術を支援拡大するため、総額2,000億円の資金が投入されています。 著名な半導体メーカーのTSMは、日本企業20社とともに政府と協力し、技術開発研究センターを設立しました。この政策により、日本は10年以内に次世代パワー半導体の世界シェアを約40%保持できる可能性が高まります。 脱炭素化は常に世界的な懸念事項であり、近い将来では電気自動車やその他の関連アプリケーションに対する高い需要が予測されます。 日本はこの分野で重要な役割を果たすでしょう。

2021年以降、円安が続いています。 5ヶ月のうち4ヶ月はマイナス収益を記録し、直近の5月の収益率は0.25%低下し、累積収益率YTDは5.86%低下しました。 日本政府の金融緩和政策の延長と、投資家のリスク志向が相まって、円は下振れリスクに直面することとなりました。 エピデミックが繰り返されても、ヘッジのために円市場に資金が流入する可能性が高い、その反発は限られていると見込みます。

新興市場

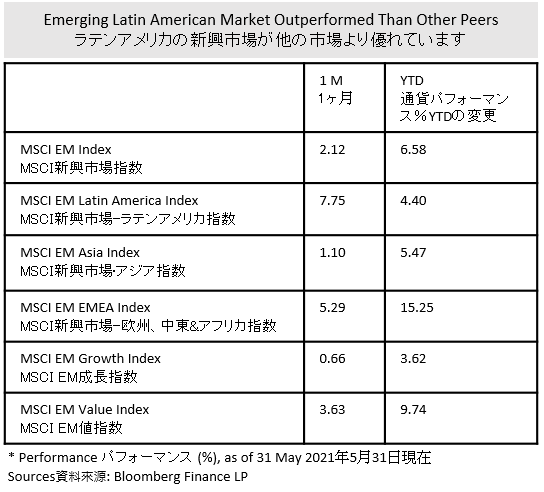

新興市場のパフォーマンスは5月に変動しました。 MSCI新興市場指数によると、ラテンアメリカは世界中の他の新興市場を上回り、5月には7.75%の増加に達しました。一方、アジア新興市場のパフォーマンスは低下が続いて、僅かな1.10%増加しました。 インフレ期待が材料やエネルギーなどの商品の価格を押し上げたため、価値指数は成長指数を上回りました。 一部の伝統的なセクターは強いリバウンドを示し、それが価値指数を成長指数よりも高くしました。

中南米新興市場は商品が豊富な地域であるため、ここ数ヶ月の商品価格の上昇によって恩恵を受けています。ホワイトハウスからのインフラ計画の実施後、原材料に対する米国の需要は急激に増加し、メキシコのセメント生産者などの原材料生産者に利益をもたらしました。他国からの影響を受けている一方、経済成長を支える国内要因もありました、特にブラジルからの影響が深いです。 金利が底を打ったことで、住宅ローンなど様々な分野で成長を牽引しました。 ブラジルの景気回復は、COVID-19の発生とインフレにもかかわらず楽観的でした。いくつかの大手国際銀行は、ブラジルの今年の経済見通しを最低限4%に上方修正しました。 また、ブラジルでは税制改革が発表され、5月下旬には法人税5%の減税が盛り込まれています。 経済と市場のセンチメントがともに刺激され、成長がさらに加速することが期待されています。インフレを抑制するために、中央銀行は5月に75 bpを3.5%の借入コストに引き上げ、6月にさらに75bpの引き上げを約束しました。 この政策は、経済が着実かつ健全に成長するのに役立ちます、長期投資の楽観主義に影響を与えません。

ヨーロッパ

欧州株式市場は5月も堅調に推移し、CAC40指数は前月と同様の3.43%上昇、DAX30指数は4月を上回る2.32%上昇となりました。 一方、FTSE100指数は0.76%の小幅上昇にとどまり、欧州市場の軟調な展開となっております。年初来実績を振り返ってみると、上記3大指数は大きく反発し、それぞれ16.81%、12.89%、8.70%となっています。

景気回復に続いて、ドイツの中央銀行であるドイツ連邦銀行は5月下旬に報告書を発表し、ドイツのインフレ率は年末に向けて一時的に4%に達する可能性があると述べた。原材料輸送費の高騰と付加価値税減税の逆転が原因と考えられます。 また、イングランド銀行(英中央銀行)は、5月初めに1兆ドル規模の債券買いプログラムを実施するペースを減速させ、市場の流動性が抑制されることを期待しております。成長見通しの改善により、イングランド中銀は、カナダやニュージーランドと同様、来年も金利が上昇する可能性があります。

イングランド銀行(英中央銀行)による資産購入の終了期待と利上げが、ポンドに対する強気の賭けを促しています。 5月のポンド米ドルレートは、4月から2.52%上昇し、他の主要通貨を上回っています。イングランドは6月21日に封鎖を終了することを延期しましたが、感染の再発により、1か月後にスムーズなブロック解除が保証されない可能性があります。緩和の時期が延び続けると、短期的には市場のセンチメントに影響を及ぼします。 経済が予定通りに開かれたとしても、市場はcovid-19の管理に注意を払う必要があります。

債券市場

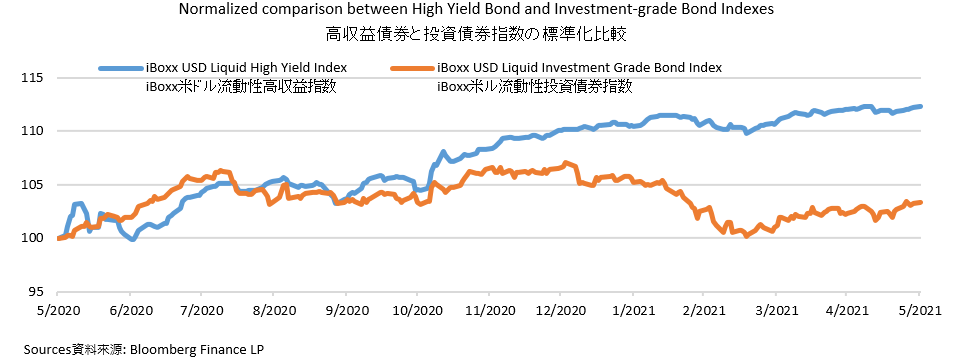

景気回復とリスク志向が続き、投資家は固定所得市場で比較的リスクの高い商品を味わっています。 ジャンク債として知られる高利回り債券指数は、5月が1年で12.3%上昇したのに対し、投資適格債指数は同期間に3.3%上昇しました。ジャンク債の好調により、市場ではここ数ヶ月でプラスの現金流入を記録しました。 しかしながら、最近の堅調な経済指標に加え、各国間の大規模な支出計画により、インフレ懸念が加速化しています。インフレ率が予想を上回ると、Fedは資産購入を早期に終了させ、市場の流動性を引き締める可能性があります。 最も危険性の高い借り手の債務不履行率は上昇すると予想されていました。 格付け会社S&Pグローバルは、2020年12月から6.6%のジャンク債のデフォルト金利が2021年末までに7%に上昇すると予測しています。5月の高利回り債指数、投資適格債指数はそれぞれ0.99%、1.07%の上昇を記録しました。 いずれもプラスに転じたものの、投資適格債指数は3カ月連続で高利回り債を上回っています。

一方、十分な流動性の下では、企業はより長期の債務を発行することが許可されており、これにより米国の投資適格債の平均期間が延長されます。インフレに起因する金利リスクがあるため、投資家や機関は一般に、デュレーションの長い債券を過小評価するか、利回りと金利の間に正の関係がある変動金利証券に焦点を当てることを好みます。 したがって、ジャンク債の需要は減少する可能性がありますが、大規模な減少にはなさそうです。