每月市场观点 – 2021年6月

2021 年 7 月 26 日

全球股市六月份表现一般。中国股票市场无法延续5 月份的优异表现。在六月份,沪深300指数和上证指数分别下跌2.02%和0.67%。在新冠变种Delta病毒的担忧下,伦敦和欧洲交易所股价大幅下跌。结果,欧洲三大指数在 6 月份只是小幅上涨 0.2至0.9%。在主要股市中,纳斯达克综合指数因市场情绪强劲而表现优异,同月录得5.49% 的涨幅。

美联储或在 2023 年之前提高基准利率

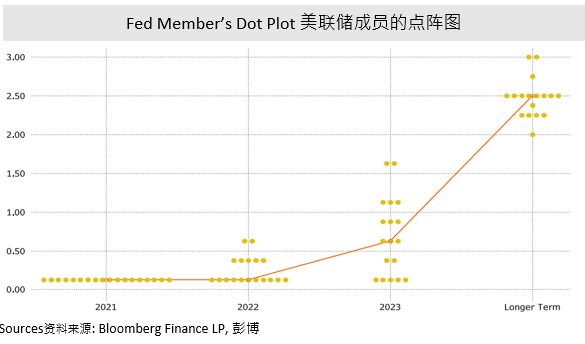

6 月中旬,美联储表示,他们预计在 2023 年底前提高基准利率两次,每次为25 个基点,以冷却现时过热的经济。事实上,美国经济明显回升,导致5月份通胀较上年同期上升5%,是过去13年来的最大增幅。按照第一季度的市场预期,美联储不会在2023 年之前加息。由于消费者物价上涨快于预期,美联储发出的信号仍为市场所接受。根据美联储成员的点阵图预测,目标利率中位数为 0.625%,这意味着从 2023 年开始加息两次。尽管美联储并未暗示会在 2022 年加息,但如果主要经济数据持续超预期,那么2022 年下半年加息也就不足为奇了。

除了加息之外,减少购买国债也是市场的另一重要举措。尽管美联储就收紧货币政策达成共识,但其时间表尚未确定。目前,美联储维持每月 1200 亿美元的债券购买规模不变。一旦减少购买债券,势必会影响市场流动性,对经济活动也会产生不同程度的影响。市场普遍预期美联储将于今年内开始实施缩减买债规模。投资者应关注实施时间表。一旦流动性开始收紧,市场的波动性将大大增加。

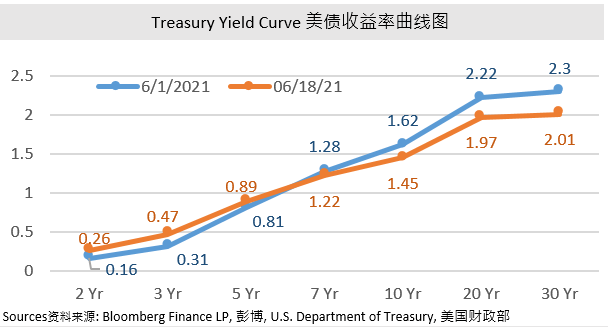

美债收益率曲线趋平

利率上升对金融市场影响很大,尤其是债券市场。在加息信号出现后,2年期和5年期国债收益率分别上涨0.1%至0.26%和0.08%至0.89%,而30年期国债收益率在加息信号后大幅下跌0.29%至2.01%。这是因为基准利率的提高可能会控制通胀,同时降低长期的通胀预期。资金将流入期限较长的债券市场,作为对经济发展放缓的避险资金。结果,债券的价格上涨,而收益率下降。此外,期限较短的债券并不是那么敏感,因为几年后的加息对目前的情况影响不大。因此,在收益率方面,短期国债将从中受益,而久期较长的债券的吸引力下降。此外,预计加息对高收益债券的影响有限。高收益债券的收益率在4%-6%左右,甚至更高,加息25基点对高收益债券影响不大。

对科技股的影响是短暂的

科技行业历来容易受到加息和流动性收紧的影响。这是因为融资或借贷成本可能上升,从而影响其业务发展和收入。 科技股的估值方法也是导致其股价下跌的另一个关键因素。此外,鉴于纳斯达克综合指数在一年内上涨了约 40%,市场普遍认为科技泡沫已经存在。当主要投资者持有有利可图的科技股时,他们会将科技股作为卖出目标。因此,在加息信号发出当天,以科技股为主的纳斯达克综合指数曾下跌了约 200 点。国债收益率在短暂的刺激后,美国10年期国债收益率开始呈现下行趋势,从6月16日的1.577跌至30日的1.470。这也可以解释为什么纳斯达克综合指数在 6 月份的涨幅达到 5.49%,跑赢了全球其他主要指数。

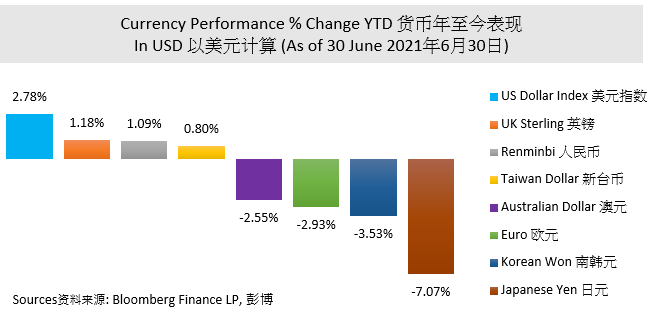

美元升值

基准利率上升将使美元资产的回报更有利可图,从而推动美元升值。美元指数6月份上涨3%左右,成为全球主要货币中表现最好的货币。美元升值影响全球,尤其是新兴亚洲市场,当大量资金从新兴市场流入美国市场时,其金融市场失去了很多流动性支持。投资者应关注一旦基准利率飙升,其金融市场的波动性。相比之下,其他货币随着美元升值而相对贬值,如人民币兑美元汇率从6月16日的6.3972飙升至7月6日的6.4793。美元升值结束了人民币的上升,有利于其出口。

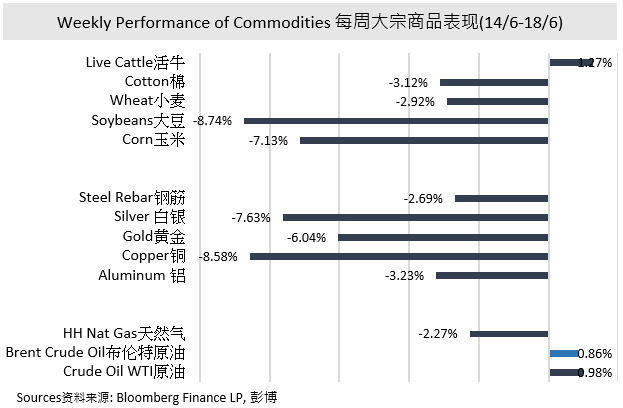

大宗商品价格下降

加息消息公布后,主要大宗商品价格下跌。其中,能源和农产品表现最为明显。大豆期货下跌 8.745%,几乎抹去了 2021 年以来的涨幅。大宗商品作为资产类别可能不会持续下跌,但由于紧缩的货币政策、美元升值和供应瓶颈的打破,短期内将难以获利。

金价两天内大幅下跌5%左右。黄金历来用作通胀对冲,通常在通胀得到控制时下跌。此外,美元和短期美国国债收益率一起飙升将使黄金的吸引力降低,因为它是不计利息并充当合法货币的替代品。资本外流和黄金市场的大量抛售将对金价构成压力。根据黄金价格的走势,黄金价格从 2021 年 4 月开始上涨。这主要是由于宽松的货币政策和较高的通胀预期。当这些驱动因素消退时,金价不可避免地下跌。6 月下旬,金价在 1770 美元附近徘徊,短期内更有可能成为价格底部。不排除金价短期可能会出现反弹,但目前没有推动金价进一步上涨或下跌的催化剂。