每月市場觀點 – 2021年6月

2021 年 7 月 26 日

全球股市六月份表現一般。中國股票市場無法延續5 月份的優異表現。在六月份,滬深300指數和上證指數分別下跌2.02%和0.67%。在新冠變種Delta病毒的擔憂下,倫敦和歐洲交易所股價大幅下跌。結果,歐洲三大指數在 6 月份只是小幅上漲 0.2至0.9%。在主要股市中,納斯達克綜合指數因市場情緒強勁而表現優異,同月錄得5.49% 的漲幅。

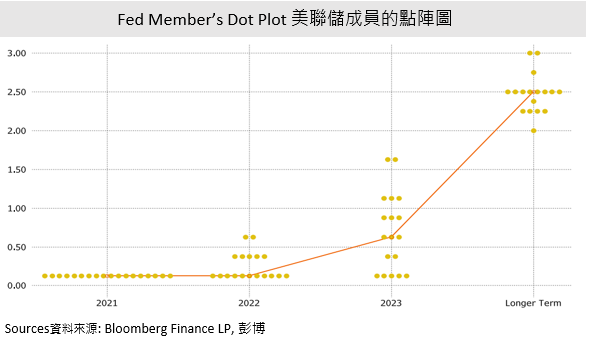

美聯儲或在 2023 年之前提高基準利率

6 月中旬,美聯儲表示,他們預計在 2023 年底前提高基準利率兩次,每次為25 個基點,以冷卻現時過熱的經濟。事實上,美國經濟明顯回升,導致5月份通脹較上年同期上升5%,是過去13年來的最大增幅。按照第一季度的市場預期,美聯儲不會在2023 年之前加息。由於消費者物價上漲快於預期,美聯儲發出的信號仍為市場所接受。根據美聯儲成員的點陣圖預測,目標利率中位數為 0.625%,這意味著從 2023 年開始加息兩次。儘管美聯儲並未暗示會在 2022 年加息,但如果主要經濟數據持續超預期,那麼 2022 年下半年加息也就不足為奇了。

除了加息之外,減少購買國債也是市場的另一重要舉措。儘管美聯儲就收緊貨幣政策達成共識,但其時間表尚未確定。目前,美聯儲維持每月 1200 億美元的債券購買規模不變。一旦減少購買債券,勢必會影響市場流動性,對經濟活動也會產生不同程度的影響。市場普遍預期美聯儲將於今年內開始實施縮減買債規模。投資者應關注實施時間表。一旦流動性開始收緊,市場的波動性將大大增加。

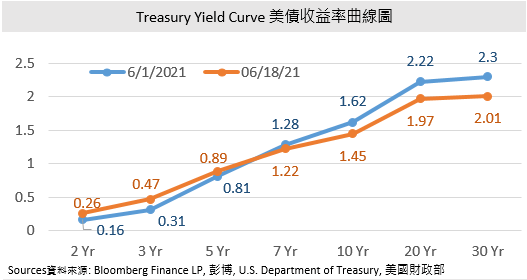

美債收益率曲線趨平

利率上升對金融市場影響很大,尤其是債券市場。在加息信號出現後,2年期和5年期國債收益率分別上漲0.1%至0.26%和0.08%至0.89%,而30年期國債收益率在加息信號後大幅下跌0.29%至2.01%。這是因為基準利率的提高可能會控制通脹,同時降低長期的通脹預期。資金將流入期限較長的債券市場,作為對經濟發展放緩的避險資金。結果,債券的價格上漲,而收益率下降。此外,期限較短的債券並不是那麼敏感,因為幾年後的加息對目前的情況影響不大。因此,在收益率方面,短期國債將從中受益,而久期較長的債券的吸引力下降。此外,預計加息對高收益債券的影響有限。高收益債券的收益率在4%-6%左右,甚至更高,加息25基點對高收益債券影響不大。

對科技股的影響是短暫的

科技行業歷來容易受到加息和流動性收緊的影響。這是因為融資或借貸成本可能上升,從而影響其業務發展和收入。 科技股的估值方法也是導致其股價下跌的另一個關鍵因素。此外,鑑於納斯達克綜合指數在一年內上漲了約 40%,市場普遍認為科技泡沫已經存在。當主要投資者持有有利可圖的科技股時,他們會將科技股作為賣出目標。因此,在加息信號發出當天,以科技股為主的納斯達克綜合指數曾下跌了約 200 點。國債收益率在短暫的刺激後,美國10年期國債收益率開始呈現下行趨勢,從6月16日的1.577跌至30日的1.470。這也可以解釋為什麼納斯達克綜合指數在 6 月份的漲幅達到 5.49%,跑贏了全球其他主要指數。

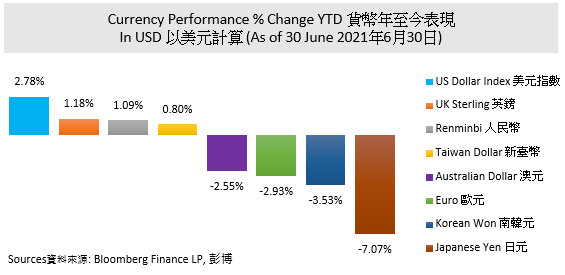

美元升值

基準利率上升將使美元資產的回報更有利可圖,從而推動美元升值。美元指數6月份上漲3%左右,成為全球主要貨幣中表現最好的貨幣。美元升值影響全球,尤其是新興亞洲市場,當大量資金從新興市場流入美國市場時,其金融市場失去了很多流動性支持。投資者應關注一旦基準利率飆升,其金融市場的波動性。相比之下,其他貨幣隨著美元升值而相對貶值,如人民幣兌美元匯率從6月16日的6.3972飆升至7月6日的6.4793。美元升值結束了人民幣的上升,有利於其出口。

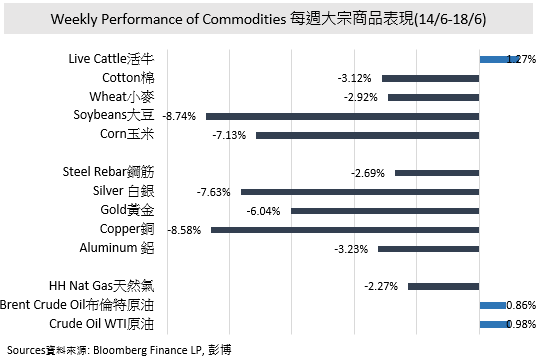

大宗商品價格下降

加息消息公佈後,主要大宗商品價格下跌。其中,能源和農產品表現最為明顯。大豆期貨下跌 8.745%,幾乎抹去了 2021 年以來的漲幅。大宗商品作為資產類別可能不會持續下跌,但由於緊縮的貨幣政策、美元升值和供應瓶頸的打破,短期內將難以獲利。

金價兩天內大幅下跌5%左右。黃金歷來用作通脹對沖,通常在通脹得到控制時下跌。此外,美元和短期美國國債收益率一起飆升將使黃金的吸引力降低,因為它是不計利息並充當合法貨幣的替代品。資本外流和黃金市場的大量拋售將對金價構成壓力。根據黃金價格走勢圖,黃金價格從 2021 年 4 月開始上漲。這主要是由於寬鬆的貨幣政策和較高的通脹預期。當這些驅動因素消退時,金價不可避免地下跌。6 月下旬,金價在 1770 美元附近徘徊,短期內更有可能成為價格底部。不排除金價短期可能會出現反彈,但目前沒有推動金價進一步上漲或下跌的催化劑。