月次市場見通し– 2021年6月

2021 年 7 月 26 日

世界の株式市場は6月に目立った業績を上げませんでした。 中国の株式は5月の顕著な業績では続きませんでした。 6月の上海深センCSI300指数とSSE指数はそれぞれ2.02%と0.67%下落しました。急速に拡散しているデルタ変種Covid-19の懸念から、ロンドンと欧州の取引所の株価は急落しました。 その結果、6月の欧州3大指数は0.2-0.9%小幅上昇しました。主要証券市場のうち、ナスダック総合指数は市場心理が強く、同月5.49%上昇し、史上最高値を記録しました。

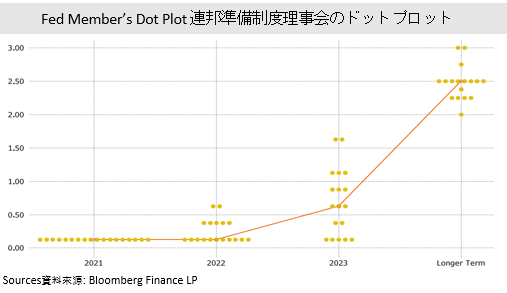

連邦準備制度理事会は2023年以前に基準金利を引き上げる可能性があります

連邦準備制度理事会(Fed) は6月中旬に過熱した経済を冷やすため、2023年末までに基準金利を2回引き上げ、1回当たり25bpにすると予想しました。 米国経済が大幅に回復し、5月のインフレ率が1年前より5%と上昇しました、過去13年間で最も高い上昇率を記録しました。 第1四半期の市場の予想では、2023年以前にはFedによる金利引き上げはないと見込みます。消費者物価の上昇速度が予想より速くて、連邦準備制度理事会(Fed)が発表したシグナルは依然として市場で受け入れられました。 連準委員のドットプロット予測によると、目標金利は中央値で0.625%で、2023年から金利が2回引き上げられると予測されました。 連準は2022年に金利引き上げが起こるという信号を出さなかったが、主要経済指標が予想を上回る水準を維持すれば、2022年下半期に金利引き上げが予想される可能性が高いです。

金利引き上げ以外に国債購入の減少も市場に対するもう一つの重要な措置になります。 連準が金融引き締めに合意しましたが、日程はまだ確定していません。 現在、連準は毎月1200億ドルの債券購入規模を維持しています。 債券購入規模が縮小されれば、市場の流動性と経済活動に様々なレベルで影響を及ぼすことになります。 市場では、連準が年内に負債買い入れ、規模を縮小し始めると見込みます。 投資家たちは施行日程に注目しなければなりません。 流動性が引き締まると、市場の変動性は相対的に大きくなります。

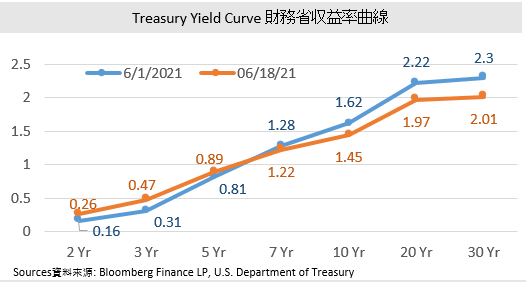

米国債利回り曲線の平坦化

金利上昇は債券を中心とした金融市場に大きな影響を及ぼし、2年債利回りは0.1%~0.26%、5年債利回りは0.08%~0.89%、30年債利回りは0.29%~2.01%と大幅に低下しました。これは基準金利の引き上げにより、長期的にはインフレ期待を低下させながらインフレを抑制できる可能性があるためです。経済発展の鈍化に向けた安全な資金として、資本はより長い期間で債券市場に流入するでしょう。その結果、利回りが低下する一方で、債券価格は上昇しました。また、数年後の利上げは現状に少し影響を与えるため、期間の短い債券はそれほど敏感ではありません。したがって、短期国債の利回りはそれからいい影響を受けますが、長期債利回りは収益率の面で魅力的でなくなります。 また、金利の上昇が高利回り債に与える影響も限定的と考えられます。 利回りが4%~6%程度の高利回り債、あるいはそれ以上25bpの利上げは高利回り債に大きな影響を与えません。

テックストックへの影響は短い

テック部門は歴史的に金利の引き上げと流動性の引き締めに対して脆弱です。 資金調達コストや借入コストが上昇し、事業展開や収益に影響を与える可能性があるためです。 テックの評価方法は株価を押し下げるもう一つの重要な要因です。 また、市場では一般的に、ナスダック総合指数が1年間で約40%上昇したことから、テクノロジーバブルが存在したと考えています。 主要投資家が利益性の高いテック株を保有する場合、テックを売却対象とします。 その結果、金利引き上げのシグナルが出された日のナスダック総合指数は約200ポイント下落しました。 しかし、一時的な国債利回り刺激策の後、10年債利回りは16日の1.577から6月30日の1.470へと低下傾向にあります。 これはナスダック総合指数が6月に5.49%上昇し、世界の他の主要指数を上回った理由です。

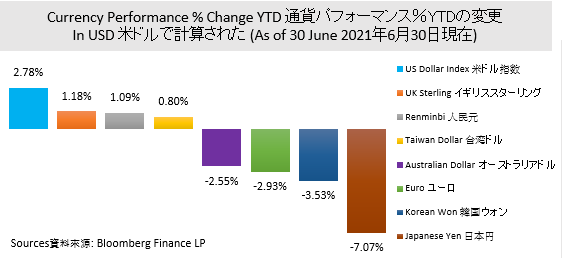

米ドル価値の高騰

基準金利の上昇は資産収益率を大幅にあげさせ、その結果は米ドルの上昇を促進します。 6月の米ドル指数は約3%上昇し、世界の主要通貨の中で最もパフォーマンスの高い通貨となりました。 米ドル高は世界、特にアジア新興市場に影響を及ぼしています。 新興市場国から米国市場に大量の資金が流入すると、金融市場は流動性を大きく下支えします。 投資家の皆様はいったん基準金利が急騰したら、金融市場の変動に注意することが必要がなります。 一方、人民元の対米ドルレート等の他の通貨は、6月16日の6.3972ドルから7月6日の6.4793ドルへと比較的切り下げられています。 米ドルの上昇は、人民元の上昇に終止符を打ち、人民元の輸出を助長します。

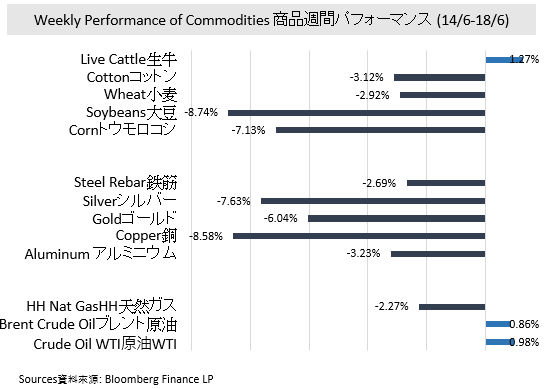

商品の値下げ

金利引き上げの発表後、主要商品価格は下落しました。 その中でも、エネルギーや農産物が最も顕著な分野でした。 大豆先物は8.745%下落し、2021年以降の上昇分はほぼ消えました。商品は資産階級の下落が続くことはないかもしれませんが、金融引き締め、米ドル高、供給のボトルネックの解消等により、短期的には利益を得ることは困難です。

金価格は2日間で約5%急落しました。 金は歴史的にインフレヘッジとして機能し、通常インフレが抑制されたときに下落するはずです。 また、米ドルと短期米国債の利回りが急上昇すると、金は利息を考慮せず、法定通貨の代わりとして機能するため、金の魅力が低下します。 金市場からの資金流出や大量の金売却は、金価格を圧迫します。 金価格の動向を見ると、2021年4月から金価格が上昇していますので、 金融緩和とインフレ期待の高まりが主な要因でした。それらのドライバーが衰退すると、金価格は必然的に下落します。 6月下旬には、金価格は1770ドル前後で推移し、短期的にはこの水準で推移する可能性が高くなっています。 金価格が短期的には反発する可能性も排除されませんが、現時点で金価格をさらに上昇または下落させる触媒はありません。