每月市场观点 – 2021年7月

2021 年 8 月 23 日

中国

中国市场在 2021 年第二季度,疫情后经济复苏下开始失去增长动力,沪深 300 指数和上证指数从年初至 7 月累计下跌 7.68% 和 2.18%。为重拾动力,中国人民银行7月初将所有银行存款准备金率下调50个基点,预计将释放约1万亿元的长期流动性。尽管有这种积极的刺激措施,但股市并没有对此做出太多反应。投资者似乎比较谨慎,更关注短期忧虑而不是长期发展。

中国政府在7月23日公布最新的指引,指出通过禁止以营利为目的的K9补习,可以减轻学生负担。消息一出,市场反应强烈。不仅是家教板块,与垄断、数据安全、民生相关的科技、医疗、物业管理板块也大幅下滑,一些家教板块的股票甚至在一个交易日内将其股价腰斩一半。大幅的沽售,尤其是外资,不仅反映了政策背后的担忧,也反映了投资者对其他行业可能很快出现其他限制性法规的担忧。

此外,中概股滴滴无视中国网络安全监管机构推迟首次公开募股(IPO)的建议,在纽交所挂牌。出于对网络安全的担忧,中国把滴滴的应用程序从本地应用商店下架。这是前所未有的处罚,滴滴可能面临比其他科技巨头处罚更严厉的处罚风险。出于对数据可能会落入外国手中的担忧,市场预计海外发行和上市规则将会被修改。现时有超过一半的中资股目前在纽交所和纳斯达克上市都采用可变利益实体(VIE)结构,在规则修改后,所有VIE结构的公司在海外上市,包括香港和美国,需要获得中国证监会的批准。

中国监管部门掀起的整顿风暴越来越大,从科技板块到家教板块,从本土股票到海外股票。7月份,沪深300指数、上证指数、恒生指数分别大跌7.90%、5.40%和9.94%。据市场估计,美国上市的中概股,预托证券(ADRs)市值在7月份缩水超过4000亿美元。在经历了灾难性的 7 月之后,市场仍未触底。除非市场具备一些条件,否则短期内出现牛市会很困难。首先,也是最重要的,互联网监管周期正在出现结束的迹象,再加上大公司出色的业绩报告和接下来的经济数据。中美关系在其中也发挥着重要作用。

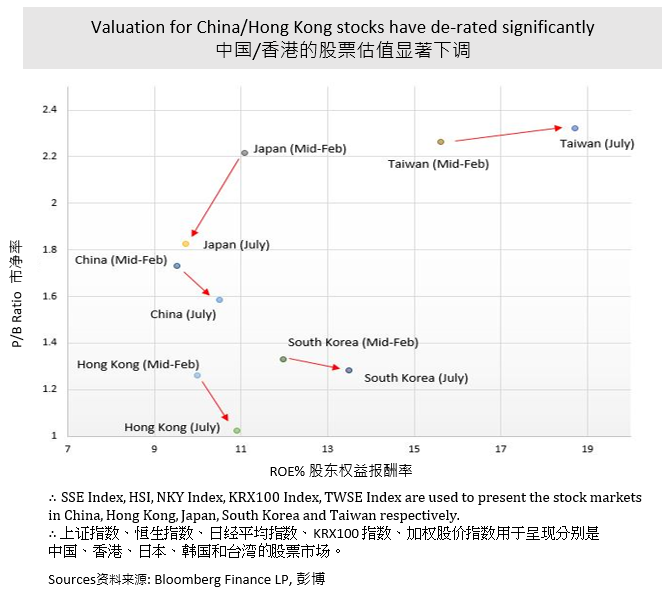

尽管中国官员重申了监管行动,旨在在社会公平和增长之间取得平衡,以及健康的长期发展,但包括美国预托证券和互联网板块在内的监管中心股票的表现仍然疲软。在整个监管浪潮,上证指数和恒生指数的市净率从2月中旬至7月底明显下降,显示股票估值或因为监管需要而改变商业模式被下调。在监管不确定的情况下,投资者应避开上述股票。相比之下,一些符合国家战略增长蓝图的行业,包括网络安全、芯片和绿色能源等,可能是市场不稳定的避难所。

美国

美国股市三大指数尽管增速放缓,仍跑赢全球其他主要指数。7月份,道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数分别小幅上涨1.25%、2.27%和1.16%。7 月 29 日,商务部预计二季度国内生产总值(GDP) 年化增速率为 6.5%,远低于市场预期的 8.5%。与此同时,6 月份通胀指标个人消费支出物价指数(PCE) 同比上涨 3.5%,这是过去 20 年来的最大涨幅。高价的消费品对日常生活产生了很大的影响。通胀持续上升,导致消费需求停滞。经济很难像市场预期的那样强劲反弹,那么全球经济最终可能会以非常缓慢的速度复苏。它可能会触发一些政策的实施,以保持健康的通胀增长。

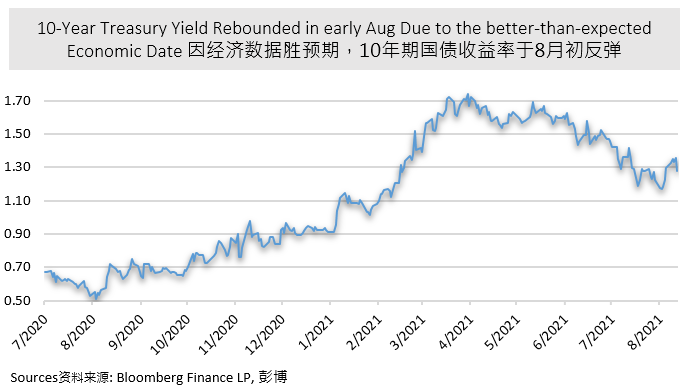

随着劳工部在 8 月第一周的宣布,7 月非农就业人数增加 943,000,失业率降至 5.4%。两者的表现均胜于市场预期。受通胀担忧影响,国债收益率在单个交易日内上涨 6.41% 至 1.30%。收益率虽然在 7 月份呈下降趋势,但在 8 月份迅速上涨。8 月首两周,10 年期国债收益率的最高和最低价相差达到 15.63%。市场预计 10 年期国债收益率年底将升至 1.8%。有些较进取的投行甚至预计到 2021 年 12 月将达到 2%。收益率上升被视为经济乐观的标志,高收益率有利于银行的利润。价值股可能会得到提振。

美联储在 8 月底或 9 月举行的会议可能会为退出其每月 1200 亿美元的购买政府债券计划提供更多指引和时间表。一旦确定时间表,它可能会刺激国债收益率进一步提高。由于成长股对收益率上调较为敏感,投资者应注意其风险。

日本

7 月份,由于新冠变种病毒传播加剧,以及经济前景的不确定性,日经 225 指数和东证指数分别下跌 5.24% 和 2.19%。新冠病毒病例继续打破每日最高记录,8 月第一周记录的新病例几乎是一周前记录的两倍。日本政府于 7 月下旬宣布,东京的紧急状态将扩大至周边县。日本原本脆弱的经济复苏可能再次被推迟。

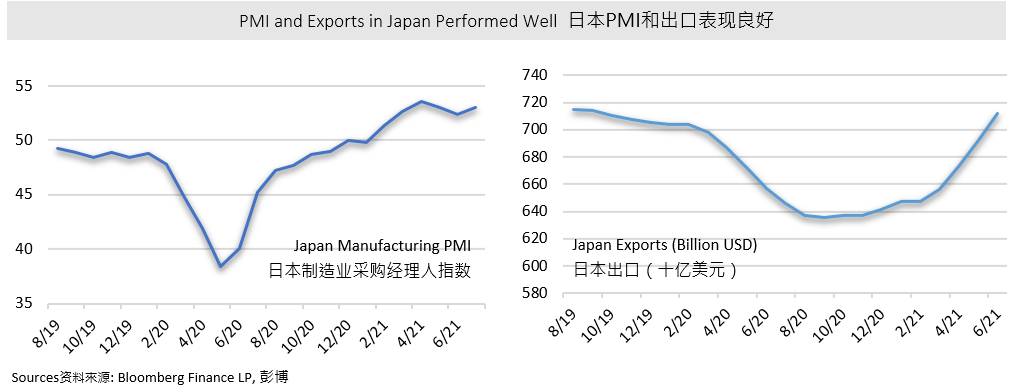

另一方面,尽管 7 月份日元兑美元汇率上升1.27%,日元走势仍然疲弱,有利于制造业和出口。日本制造业采购经理人指数升至 53,比6 月份的 52.4表现更好。经理人指数的上升趋势表明制造业有所改善,伴随出口增长,较2021年初增长11.06%,接近疫情前水平。

国际货币基金组织将日本 2021 年的增长预测下调至 2.8%,比今年 4 月的预测低 0.5%。然而,在进一步疫苗接种运动的支持下,2021 年下半年出现较强劲的反弹,所以它将日本 2022 年的增长前景上调了 0.5% 至 3%。需要注意的是,东京奥运会的举办对经济没有重大影响,加之紧急状态的程度,消费能力仍然疲软,因此短期内经济面临进一步下行风险。

欧洲

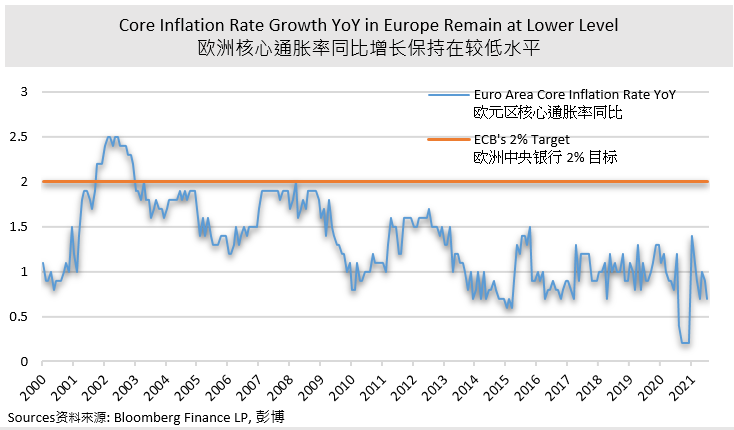

7 月份,尽管欧洲受到新冠变种病毒的影响,其股市仍具有适应力。CAC 40指数和DAX 30指数分别小幅上涨 1.61%和 0.09%,连续6个月正增长。十年来,欧元区的核心通胀率一直处于低位,本月的最新记录为同比增长 0.7%。7 月下旬,欧洲央行 (ECB) 承诺将利率维持在低位的时间更长,并且至少在两年内不会加息。鉴于欧元区上一次实现其 2% 的目标是 2008 年,维持宽松的货币政策旨在帮助疲软的通胀率回到 2% 的目标。因此,除非核心通胀率上升,否则预计欧洲央行不太可能改变其紧缩政策。

欧洲正在追赶复苏速度。欧元区最新的 PMI 为 62.8,而美国 7 月份的 PMI 为 63.4,数据显示出欧洲对美国的增长势头靠近。截至 8 月第一周,近 90% 的标普 500 指数公司公布了第二季度业绩,其中 87% 的公司利润和销售额达到预期,而 MSCI 欧洲指数在内的9成公司公布了盈利,其中超过一半的公司报告达到预期的业绩。欧洲第二季度的收益时段表现出色,并稳步趋向美国。MSCI 欧洲价值指数和增长指数的每股收益(EPS) 在第二季度连续三个月上升,7月份分别录得 9.56 和 7.45。欧洲企业的财务表现与区域经济重启息息相关,并步入正轨,市场预计欧洲经济或在2022年底前恢复到疫情前的状态。