月次市場見通し– 2021年7月

2021 年 8 月 23 日

中国

中国市場は2021年第2四半期に伝染病の発生後、経済回復によって成長動力を失い始め、上海総合指数300と上海総合指数は年初から7月までの累積で7.68%と2.18%下落しました。中国人民銀行は7月初め、すべての銀行の支給準備率を50bps引き下げ、約1兆元の長期流動性を供給する予定です。このような積極的な景気浮揚策にもかかわらず、株式市場はあまり反応を見せませんでした。投資家らは慎重な姿勢を示し、長期的な成長よりは短期的な懸念に重きを置いているようです。

中国政府は7月23日、営利目的のK9課外授業を禁止することで、学生たちの負担を減らすことができるという指針を発表しました。ニュースが発表後、市場の反応が熱くなりました。家庭教師部門だけでなく、独占、データセキュリティ、民生関連の科学技術、医療、不動産管理部門も大幅に下落し、一部の家庭教師部門の株式は一取引日ぶりに株価を半分に切り捨てるほどです。大幅な売り注文、特に外国人投資家たちは、政策の裏にある懸念だけでなく、他の業種でもすぐに他の規制が生じかねないという懸念を反映しています。

また、中国のサイバーセキュリティ規制機関が企業公開(IPO)を延期するという提案を無視してニューヨーク証券取引所に上場しました。中国はインターネットのセキュリティに対する懸念から、地元のアプリストアからアプリを撤退させています。これは前例のない処罰であり、他の大手技術者よりも厳しい処罰の危険にさらされている可能性があります。データが外国に渡される恐れがあるという懸念から、市場では海外での発行と上場のルールが改正されることが予想されています。現在、中国の株式の半分以上が現在、ニューヨーク証券取引所とナスダックに上場されているが、規則の改正後、香港と米国を含むすべてのVIE構造会社が海外に上場するには、中国証券監督委員会の承認が必要です。

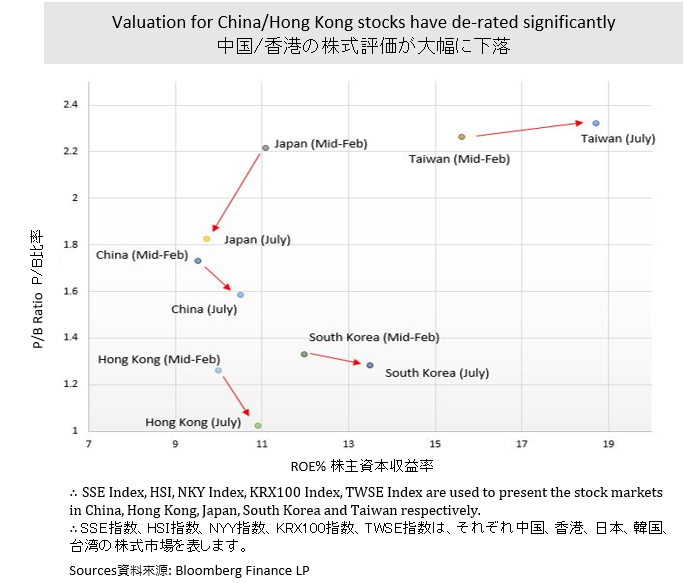

科学技術分野から家庭教師分野、国内株から海外株に至るまで、中国の規制当局による規制の嵐がますます激しくなっています。7月の上海総合指数は7.90%、上海総合指数は5.40%、ハンセン指数は9.94%急落しました。市場では米国に上場された中国株式預託証券(ADRs)の時価総額が7月に4000億ドル以上減少したと推定しています。壊滅的な7月を過ぎても市場は底を打っていません。市場がいくつかの条件を備えていない限り、短期的に強気を見せることは難しいでしょう。第一に、そして最も重要なことは、インターネット規制のサイクルが終わりの兆しを見せていることです。さらに、大手企業の優れた業績報告書と、それに続く経済データです。米中関係も重要な役割を果たしています。

中国当局者は社会の公平性と成長のバランスを取るための規制行動を再確認し、長期的に健全な発展を図ることを目的としているにもかかわらず、米国の預託証券やインターネット部門を含む規制中心株の業績は依然として弱いままです。上海指数とハンセン指数の株価純利益率は、2月中旬から7月末にかけて、規制の波の中で著しく低下しており、株式の評価や規制上の必要性によりビジネスモデルが変更されたことを示しています。規制が不確実な場合、投資家は上記の株式を避けるべきです。対照的に、ネットワークセキュリティ、チップ、グリーンエネルギーなど、国家戦略の成長の青写真に合致するいくつかの産業は、市場の不安定さの避難所になる可能性があります。

米国

米国証券市場の3大指数は、成長速度の鈍化にもかかわらず、全世界の主要指数を抜いています。7月のダウ指数は1.25%、S&P500指数は2.27%、ナスダック総合指数は1.16%それぞれ小幅上昇しました。商務省は7月29日、第2四半期の国内総生産(GDP)の年間成長率を6.5%と予測し、市場の予想値である8.5%を大きく下回りました。一方、6月のインフレ指標である個人消費者物価指数(PCE)は昨年同月より3.5%上昇し、この20年間で最も大きな上げ幅を記録しました。高価な消費財は日常生活に大きな影響を与えています。インフレが持続的に上昇し、消費需要が停滞しています。景気が市場の予想ほど強く回復することは難しいです。そうすれば、世界経済は結局、非常に遅い速度で回復する可能性があります。健全なインフレを維持するためにいくつかの政策の実施を触発する可能性があります。

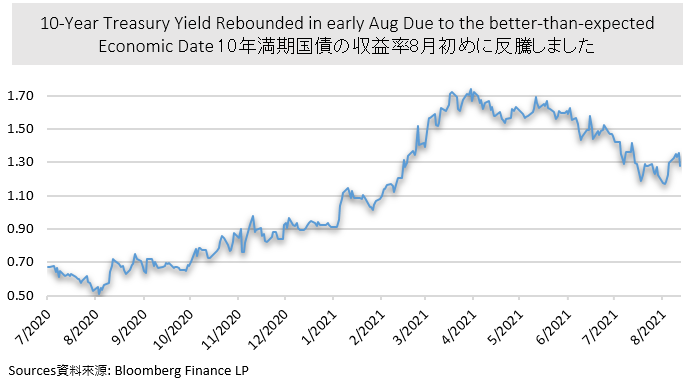

労働部が8月第1週に発表した7月の非農業就業者数は94万3000人増加し、失業率は5.4%に落ちました。どちらも市場の予想を上回る実績を上げています。インフレ懸念の影響で国債の収益率は一取引日ぶりに6.41~1.30%上昇しました。収益率は7月に下落傾向を見せたが、8月に急激に上昇しました。8月の最初の2週間、10年満期国債の収益率の最高と最低価格の差は15.63%に達しました。市場では10年満期国債の収益率が年末に1.8%まで上昇すると予想しています。2021年12月までに2%に達すると予想される投資銀行もあります。収益率の上昇は景気楽観の証と考えられ、高い収益率は銀行の利益に有利です。価値株が上昇する可能性があります。

連邦準備制度理事会が8月末または9月に開催する会議では、毎月1200億ドルの国債購入計画から手を引くためのガイドラインとタイムテーブルが提供される可能性があります。スケジュールが決まれば、国債の収益率がさらに上がるように刺激することができます。成長株は収益率の上昇に敏感なので、投資家はリスクに注意しなければなりません。

日本

7月の日経225指数と東証指数は、コロナ19ウイルス感染の激化と経済見通しの不確実性により、それぞれ5.24%と2.19%下落しました。コロナ19の症例は日次最高記録を更新し続け、8月第1週の症例は1週間前のほぼ2倍になりました。日本政府は7月下旬、東京の非常事態を周辺県に拡大すると発表しました。日本の脆弱な経済回復が再び遅れる可能性があります。

一方、7月の円相場はドルに対して1.27%上昇したが、円安が続いて製造業と輸出に有利です。日本製造業のPMIは53まで上昇し、6月の52.4を上回りました。 PMIの上昇傾向を見ると、輸出に伴う製造業の改善が進み、2021年初頭から11.06%の増加を記録し、ほぼパンデミック前の水準に達しています。

IMFは日本の2021年の成長率展望値を今年4月の展望値より0.5%ポイント低い2.8%に下方修正しました。しかし、追加のワクチン接種運動の支援で2021年下半期に強力な反発が予想され、日本の2022年の成長見通しを0.5~3%ポイント上方修正しました。注意すべき点は、東京オリンピックの開催は経済に大きな影響を与えず、非常事態令の拡大により消費が低迷していることから、短期的には経済はさらなる下方リスクに直面していることです。

ヨーロッパ

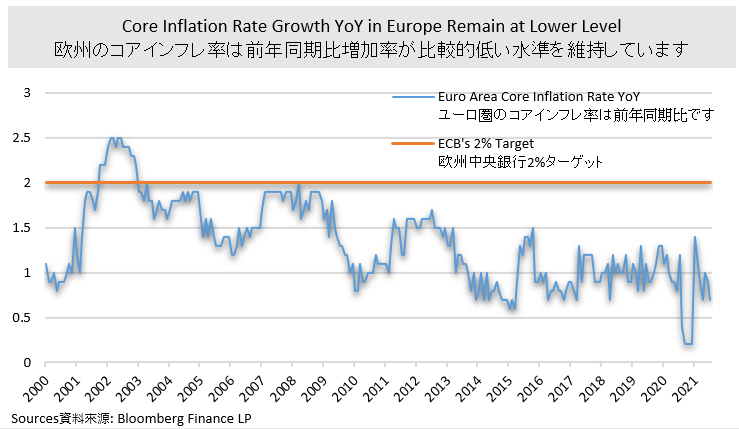

7月の欧州株式市場はコロナ19の影響にもかかわらず、依然として適応力を持っています。CAC40指数とDAX30指数はそれぞれ1.61%と0.09%小幅上昇し、6ヵ月連続上昇しました。ユーロ圏のコアインフレ率は10年間、ずっと低い水準を維持しており、今月の最新の記録は前年同期比0.7%です。7月下旬、欧州中央銀行(ECB)は金利を最低水準に据え置くことを約束し、少なくとも2年間は金利を引き上げません。ユーロ圏が最後に目標の2%を達成した2008年を考慮すると、緩やかな通貨政策を維持することは、低インフレ率を2%に戻すことを目的としています。したがって、コアインフレ率が上がらない限り、ECBが緊縮政策を変える可能性は低いと予想されます。

欧州が回復速度を追いかけています。ユーロ圏の最新のPMIは62.8で、米国の7月のPMIは63.4で、欧州が米国の成長に近づいていることを示しています。8月第1週現在、S&P500指数企業の90%近くが第2四半期の業績を発表しています。このうち87%が予想利益と売上高を達成しており、MSCIヨーロッパ指数を含む90%が利益を発表しています。このうち半分以上が予想業績を達成したと報告しています。欧州は2四半期の収益率が好調を見せ、着実に米国に向かっています。MSCI欧州価値指数と成長指数の週当たり利益(EPS)は2四半期連続上昇し、7月にはそれぞれ9.56と7.45を記録しました。欧州企業の財務実績は地域経済の回復と直結しており、市場では2022年末までに欧州経済が伝染病以前の状態に回復するものと予想しています。