每月市場觀點 – 2021年7月

2021 年 8 月 23 日

中國

中國市場在 2021 年第二季度,疫情後經濟復甦下開始失去增長動力,滬深 300 指數和上證指數從年初至 7 月累計下跌 7.68% 和 2.18%。為重拾動力,中國人民銀行7月初將所有銀行存款準備金率下調50個基點,預計將釋放約1萬億元的長期流動性。儘管有這種積極的刺激措施,但股市並沒有對此做出太多反應。投資者似乎比較謹慎,更關注短期憂慮而不是長期發展。

中國政府在7月23日公佈最新的指引,指出通過禁止以營利為目的的K9補習,可以減輕學生負擔。消息一出,市場反應強烈。不僅是家教板塊,與壟斷、數據安全、民生相關的科技、醫療、物業管理板塊也大幅下滑,一些家教板塊的股票甚至在一個交易日內將其股價腰斬一半。大幅的沽售,尤其是外資,不僅反映了政策背後的擔憂,也反映了投資者對其他行業可能很快出現其他限制性法規的擔憂。

此外,中概股滴滴無視中國網絡安全監管機構推遲首次公開募股(IPO)的建議,在紐交所掛牌。出於對網絡安全的擔憂,中國把滴滴的應用程式從本地應用商店下架。這是前所未有的處罰,滴滴可能面臨比其他科技巨頭處罰更嚴厲的處罰風險。出於對數據可能會落入外國手中的擔憂,市場預計海外發行和上市規則將會被修改。現時有超過一半的中資股目前在紐交所和納斯達克上市都採用可變利益實體(VIE)結構,在規則修改後,所有VIE結構的公司在海外上市,包括香港和美國,需要獲得中國證監會的批准。

中國監管部門掀起的整頓風暴越來越大,從科技板塊到家教板塊,從本土股票到海外股票。7月份,滬深300指數、上證指數、恆生指數分別大跌7.90%、5.40%和9.94%。據市場估計,美國上市的中概股,預託證券(ADRs)市值在7月份縮水超過4000億美元。在經歷了災難性的 7 月之後,市場仍未觸底。除非市場具備一些條件,否則短期內出現牛市會很困難。首先,也是最重要的,互聯網監管週期正在出現結束的跡象,再加上大公司出色的業績報告和接下來的經濟數據。中美關係在其中也發揮著重要作用。

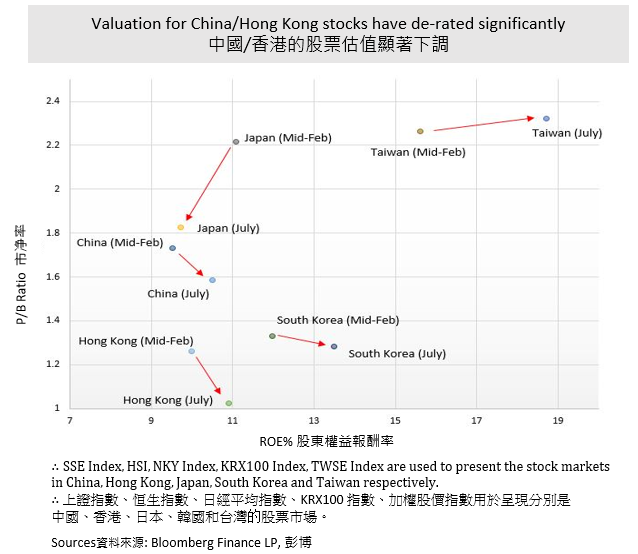

儘管中國官員重申了監管行動,旨在在社會公平和增長之間取得平衡,以及健康的長期發展,但包括美國預託證券和互聯網板塊在內的監管中心股票的表現仍然疲軟。在整個監管浪潮,上證指數和恒生指數的市淨率從2月中旬至7月底明顯下降,顯示股票估值或因為監管需要而改變商業模式被下調。在監管不確定的情況下,投資者應避開上述股票。相比之下,一些符合國家戰略增長藍圖的行業,包括網絡安全、晶片和綠色能源等,可能是市場不穩定的避難所。

美國

美國股市三大指數儘管增速放緩,仍跑贏全球其他主要指數。7月份,道瓊斯工業平均指數、標準普爾500指數和納斯達克綜合指數分別小幅上漲1.25%、2.27%和1.16%。7 月 29 日,商務部預計二季度國內生產總值(GDP) 年化增速率為 6.5%,遠低於市場預期的 8.5%。與此同時,6 月份通脹指標個人消費支出物價指數(PCE) 同比上漲 3.5%,這是過去 20 年來的最大漲幅。高價的消費品對日常生活產生了很大的影響。通脹持續上升,導致消費需求停滯。經濟很難像市場預期的那樣強勁反彈,那麼全球經濟最終可能會以非常緩慢的速度復甦。它可能會觸發一些政策的實施,以保持健康的通脹增長。

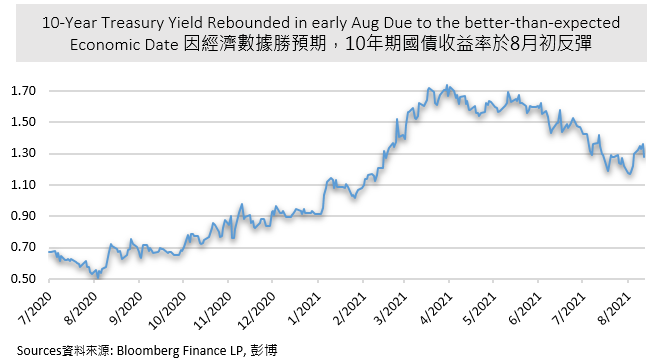

隨著勞工部在 8 月第一周的宣佈,7 月非農就業人數增加 943,000,失業率降至 5.4%。兩者的表現均勝於市場預期。受通脹擔憂影響,國債收益率在單個交易日內上漲 6.41% 至 1.30%。收益率雖然在 7 月份呈下降趨勢,但在 8 月份迅速上漲。8 月首兩週,10 年期國債收益率的最高和最低價相差達到 15.63%。市場預計 10 年期國債收益率年底將升至 1.8%。有些較進取的投行甚至預計到 2021 年 12 月將達到 2%。收益率上升被視為經濟樂觀的標誌,高收益率有利於銀行的利潤。價值股可能會得到提振。

美聯儲在 8 月底或 9 月舉行的會議可能會為退出其每月 1200 億美元的購買政府債券計劃提供更多指引和時間表。一旦確定時間表,它可能會刺激國債收益率進一步提高。由於成長股對收益率上調較為敏感,投資者應注意其風險。

日本

7 月份,由於新冠變種病毒傳播加劇,以及經濟前景的不確定性,日經 225 指數和東證指數分別下跌 5.24% 和 2.19%。新冠病毒病例繼續打破每日最高記錄,8 月第一周記錄的新病例幾乎是一周前記錄的兩倍。日本政府於 7 月下旬宣佈,東京的緊急狀態將擴大至周邊縣。日本原本脆弱的經濟復甦可能再次被推遲。

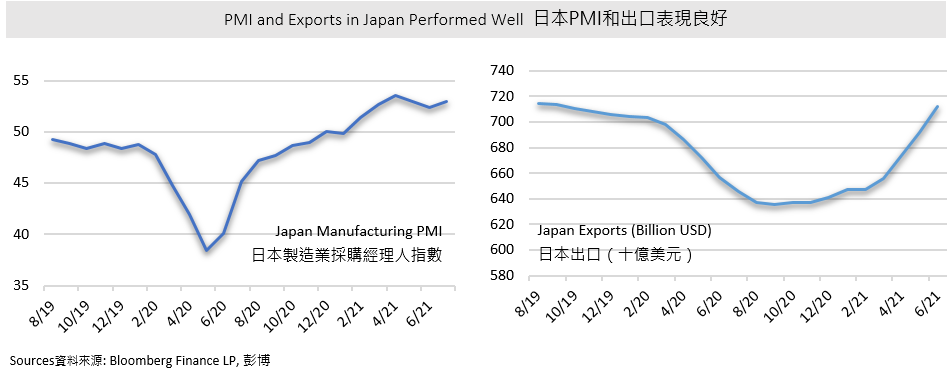

另一方面,儘管 7 月份日元兌美元匯率上升1.27%,日元走勢仍然疲弱,有利於製造業和出口。日本製造業採購經理人指數(PMI)升至 53,比6 月份的 52.4表現更好。經理人指數的上升趨勢表明製造業有所改善,伴隨出口增長,較2021年初增長11.06%,接近疫情前水準。

國際貨幣基金組織將日本 2021 年的增長預測下調至 2.8%,比今年 4 月的預測低 0.5%。然而,在進一步疫苗接種運動的支援下,2021 年下半年可能出現較強勁的反彈,所以它將日本 2022 年的增長前景上調了 0.5% 至 3%。需要注意的是,東京奧運會的舉辦對經濟沒有重大影響,加上緊急狀態令的擴展,令到消費仍然疲軟,因此短期內經濟面臨進一步下行風險。

歐洲

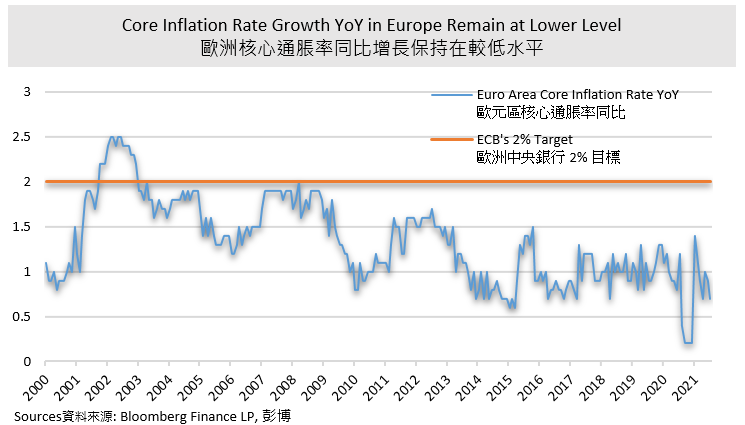

7 月份,儘管歐洲受到新冠變種病毒的影響,其股市仍具有適應力。CAC 40指數和DAX 30指數分別小幅上漲1.61%和0.09%,連續6個月正增長。十年來,歐元區的核心通脹率一直處於低位,本月的最新記錄為同比增長0.7%。7 月下旬,歐洲央行 (ECB) 承諾將利率維持在低位的時間更長,並且至少在兩年內不會加息。鑑於歐元區上一次實現其 2% 的目標是 2008 年,維持寬鬆的貨幣政策旨在幫助疲軟的通脹率回到 2% 的目標。因此,除非核心通脹率上升,否則預計歐洲央行不太可能改變其緊縮政策。

歐洲正在追趕復甦速度。歐元區最新的 PMI 為 62.8,而美國 7 月份的 PMI 為 63.4,數據顯示出歐洲對美國的增長勢頭靠近。截至 8 月第一周,近 90% 的標普 500 指數公司公佈了第二季度業績,其中 87% 的公司利潤和銷售額達到預期,而 MSCI 歐洲指數在內的9成公司公佈了盈利,其中超過一半的公司報告達到預期的業績。歐洲第二季度的收益時段表現出色,並穩步趨向美國。MSCI 歐洲價值指數和增長指數的每股收益(EPS) 在第二季度連續三個月上升,7月份分別錄得 9.56 和 7.45。歐洲企業的財務表現與區域經濟重啟息息相關,並步入正軌,市場預計歐洲經濟或在2022年底前恢復到疫情前的狀態。