每月市场观点 – 2021年8月

2021 年 9 月 27 日

美国

8 月对于美国市场来说是一个正面的月份。标普 500 指数和道琼斯工业平均指数在 8 月份均有稳定的涨幅,分别是 2.9% 和 1.2%。但需注意的是其股票市场在9月初出现回调的迹象。最近市场最关注的主要信息有两条。首先,7 月美国联邦公开市场委员会(FOMC)的会议纪要和杰克森霍尔经济研讨会往往是重新审视他们对紧缩货币政策态度的好机会。它表明中央银行可能会准备在 2021 年底之前缩减规模。我们预计美联储将采取温和的缩减步伐。例如,通过每月减少 150 亿美元的债券购买,可能需要 8 个月的时间才能完成每月 1200 亿美元的购买。逐渐减少买债对股市的影响可能有限。除了温和的缩减计划外,其财务状况仍然宽松。由于首次加息可能在2023年上半年实施,因此缩减买债与首次加息之间仍存在较大时间差距。

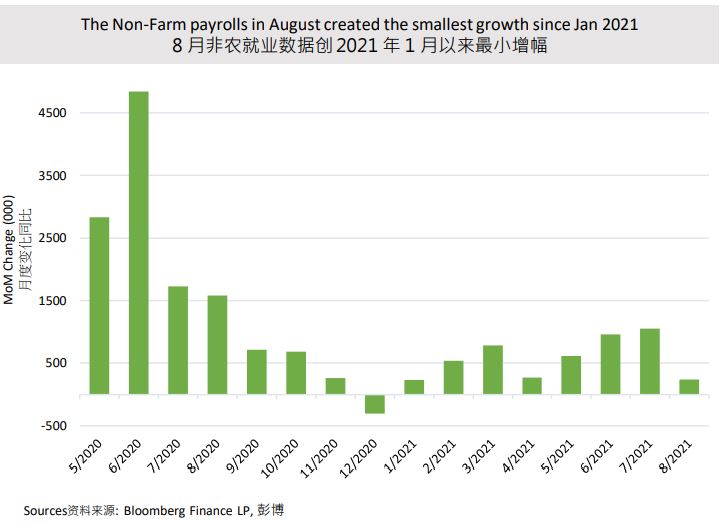

其次,9 月 3 日公布的非农就业人数在 8 月份录得 23.5 万个新增的就业岗位,远低于市场预期的 75 万个。令人惊讶的数据消除了 9 月份开始缩减买债的紧迫性,但可能不会影响到 2021 年开始的时间表。就业人数的大幅下降是由一些暂时性原因造成的,例如新冠变种病毒导致娱乐和酒店行业复苏放缓。尽管短期看涨股市,但差于预期的就业数据对美联储的决定影响不大。紧缩货币政策主要基于通胀和就业率。而距离2023年加息还有很长的时间差距,单一数据不足以代表最新经济形势。此外,就即将到来的缩减而言,9 月和 10 月的就业数据将相对关键。在疫苗接种推广或新冠变种病毒得到控制的情况下,非农就业人数可能会得到更强劲的增长,以证明取得了实质性的进一步进展。

短暂的就业数据减少并未对经济复苏发生根本性变化。通胀依然强劲,美国 8 月份生产者价格同比增长史无前例,上升8.3%。加上9月份延长的失业救济金全部到期,预计今年年底就业将激增。9 月 10 日公布的最新消费物价指数符合市场预期,同比增长 5.3%,但核心消费物价指数则差于预期。市场预计通胀和就业数据都能达到今年缩减的目标。下一次 FOMC会议在 9 月 22 日举行,可能会确认缩减计划的时间表。

欧洲

欧洲股市 8 月份表现稳定,CAC 40 指数、富时 100 指数和 DAX 30 指数分别上涨 1.02%、1.24% 和 1.87%。而投资者继续保持信心可能归因于公司强劲的盈利增长。

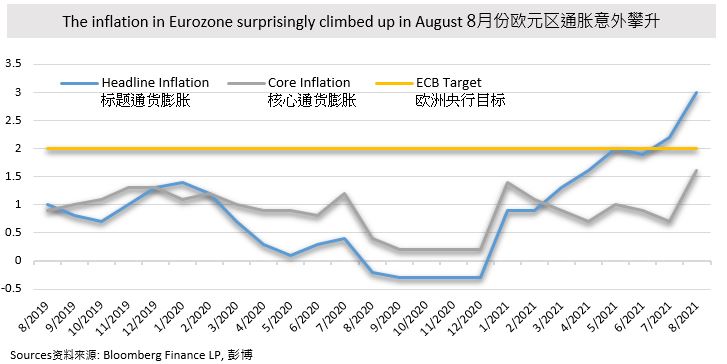

欧元区的通胀在 8 月份意外攀升。核心通胀同比上升 1.6%,这是自 2012 年年中以来的最大增幅。与此同时,包括能源和食品在内的整体通胀在同月达到了 3%。两者的表现均好于市场预期。这可能是由于夏季销售提振,尤其是在法国和意大利,加上商品成本上涨,而取消德国增值税的削减也推高了价格和需求,导致8月份通胀走高。尽管通胀率出人意料地超预期,但欧洲央行预测中期前景依然疲弱,通胀率难以在 2022 年第一季度达到 2% 的目标。较鸽派的货币政策或继续执行。然而,欧元区正在加速复苏。欧洲央行预计,到今年年底,经济产出将超越疫情爆发前的水平。在欧洲央行 9 月初的会议下,其总规模为 1.85 万亿欧元的紧急购买计划(PEPP)将保持不变,但购债步伐将适度放缓。

毫无疑问,欧洲央行的决定将对市场情绪产生负面影响。这导致欧洲股市温和回调。尽管如此,由于宽松货币政策的支持以及国内生产总值和每股收益的反弹,预计今年欧洲市场仍将跑赢大盘。

中国

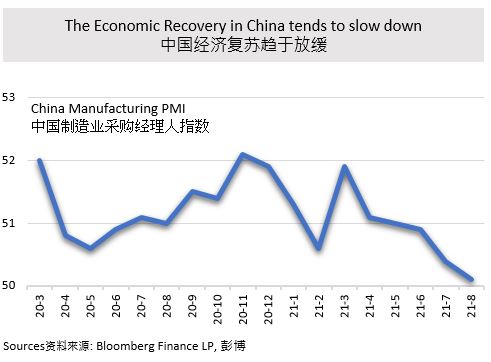

8 月份中国经济延续放缓走势,但趋于平稳。8 月份恒生指数微跌 0.32%。中国制造业采购经理人指数连续三个月回落,8月份达到50.1。与此同时,中国服务业采购经理人指数自 2020 年 5 月以来跌破 50 至 46.7。这在一定程度上反映了更为谨慎的消费情绪,因此,市场预计央行可能会保持甚至更加鸽派,通过向中小企业提供额外流动性来支持市场。另一方面,中国股市,尤其是电商平台仍处于监管重整阶段,并从科技行业延伸到医疗保健和濠赌行业。前者涉及医疗服务价格改革试点,后者则涉及赌牌年期和日常营运管理更加严格。

8月中旬,中国宣布了“共同富裕”的概念。它旨在重新平衡经济向劳动力方向发展,通过分配解决社会不平等的问题,以及提高社会福利等。在企业或投资眼中,提高工人待遇就意味着增加企业成本。这可能会让企业重新评估他们的商业模式和战略,并可能导致短期内推迟业务扩张。在这种思路下,消费品和服务可能是长期投资的主要受益和看好行业。不过,顶级奢侈品及相关产业短期内可能会带来不利影响,未来发展取决于政策方向。

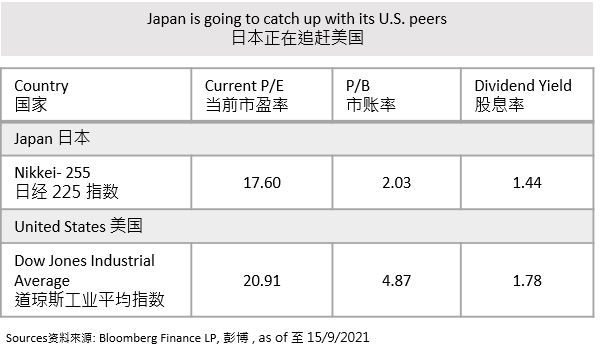

日本

在经历了充满挑战的一个月后,日本股市在 8 月份反弹。日经 225 指数和东证指数分别上涨 2.95% 和 3.14%。它们都是今年第二大的月度增长。尽管紧急状态令的时间延长和覆盖面更广泛,以及疫情控制不佳,8月份内阁府消费者信心指数小幅下降0.8%至36.7,而零售额同比增长2.4%,超出市场预期。偏鸽派的货币政策支撑日本股市。同时,其美国盟友的强势升幅可能会推高当地情绪并推动股市上涨。

9月初,首相菅义伟宣布辞职。市场憧憬新总统将带领日本走出疫情并改善经济。日经 225 指数在 9 月首两周上涨,并达到 5 个月的高点。日本政治领导层的变换也被视为追赶美国的机会。虽然本地疫苗的推出速度比美国慢,但疫苗接种率却一路飙升,并有望在今年11月之前完成政府为所有愿意接种疫苗的人士接种的目标。早于预期赶上美国的乐观情绪使其股市在 8 月和 9 月初跑赢了大部分经济体。