月次市場見通し– 2021年8月

2021 年 9 月 27 日

米国

8月はアメリカ市場にとってポジティブな月です。S&P500指数とダウ工業平均指数は8月にそれぞれ2.9%と1.2%の安定した上昇率を示しました。しかし、株式市場は9月初旬に修正の兆しを見せたことに注意する必要があります。最近、市場に最も懸念している2つの主要なメッセージがあります。まず、7月の米連邦公開市場委員会(FOMC)の議事録とジャクソンホール経済セミナーは、緊縮金融政策に対する彼らの態度を見直す良い機会です。これは中央銀行が2021年末までに規模を縮小する準備ができていることを示しています。私たちは連邦準備制度理事会が穏やかな縮小の動きを見せるものと予想します。たとえば、毎月150億ドルの債券購入を削減することで、1200億ドルの債券購入を完了するのに8ヶ月かかることがあります。株式市場に対する債券購入の影響を徐々に減らすのは限界があるかもしれません。穏健な削減計画を除いては、財務状態は依然として余裕があります。最初の金利引き上げは2023年上半期に実施される可能性があるため、買い付けの縮小と最初の金利引き上げの間には依然として時間の差が大きいです。

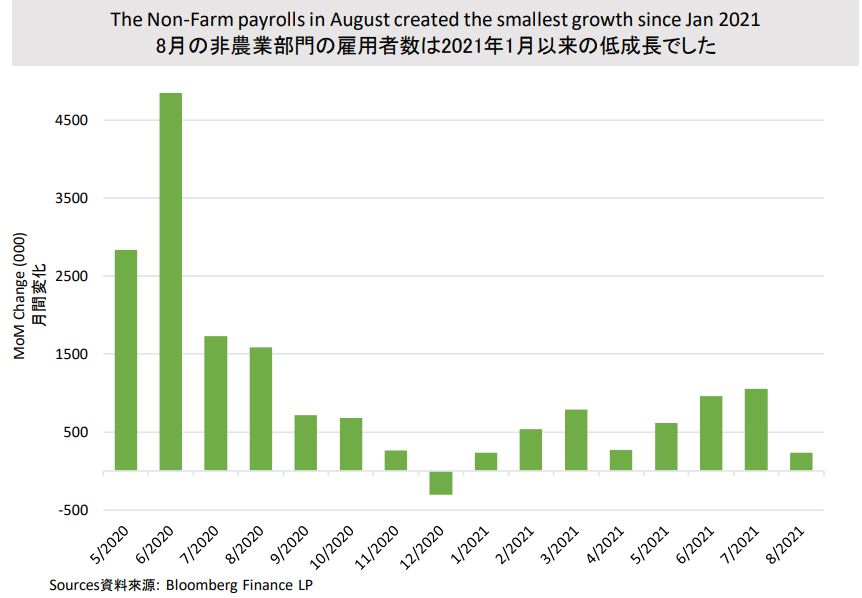

その二、9月3日に発表された非農家就業者数は8月23万5000人で、市場の予想値である75万人を大きく下回りました。驚くべきデータは、9月から債務購入を減らす緊急性を排除しますが、2021年初頭のスケジュールには影響しない可能性があります。 雇用の急激な減少は、新しいコロナウィルスによるエンターテイメントやホテル業界の回復の遅れなど、一時的な原因によるものです。短期的な株式市場の上昇にもかかわらず、予想を下回る雇用統計は連邦準備制度理事会の決定に大きな影響を与えません。緊縮金融政策は主にインフレと雇用率に基づいています。しかし、2023年の金利引き上げまではまだ時間の差が大きく、単一の数値では最新の経済状況を示すには力不足です。さらに、9月と10月の雇用統計は、将来の削減にとって重要です。ワクチン接種の普及やコロナウィルスの抑制により、非農業就業者数は、実質的な進展を示すために、より強力に増加する可能性があります。

一時的な雇用減少は景気回復に根本的な変化をもたらさなかったのです。インフレは依然として強く、米国の8月の生産者価格は前年同期比8.3%上昇しました。さらに、9月に延長された失業給与の満期がすべて到来し、今年末には雇用が急増するものと予想されます。9月10日に発表された最新の消費者物価指数は前年同期比5.3%上昇したが、コア消費者物価指数は予想を下回りました。市場ではインフレと雇用数値がいずれも今年の削減目標を達成できると予想しています。次回のFOMCミーティングは9月22日に開催され、削減計画のスケジュールが確認される場合があります。

ヨーロッパ

8月の欧州証券市場は、CAC40指数が1.02%、FTSE 100指数が1.24%、DAX30指数が1.87%上昇するなど、安定的な動きを見せました。投資者たちが引き続き自信を維持するのは、会社の強力な利益増加のためだと思います。

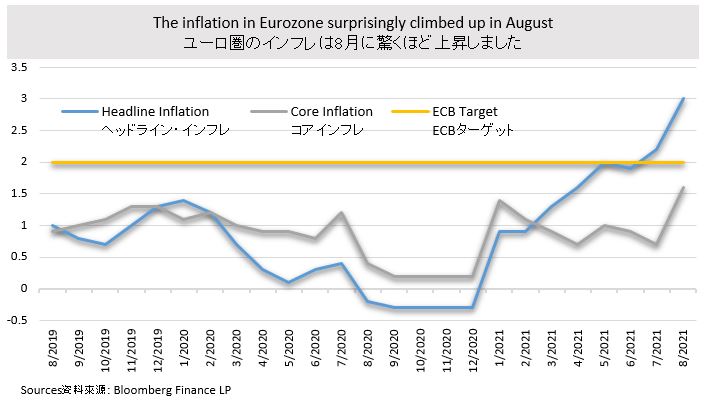

ユーロ圏のインフレは8月に予想外に上昇しました。コアインフレは前年同期比1.6%上昇し、2012年以降最大の上げ幅を記録しました。一方、エネルギーと食品を含めた全体インフレは同月3%に達しました。どちらも市場の予想を上回る実績を上げています。これは、夏場の売上高の上昇、特にフランスとイタリアにおける商品コストの上昇、ドイツの付加価値税の廃止による価格と需要の上昇により、8月のインフレが上昇したためと考えられます。予想を上回るインフレにもかかわらず、欧州中央銀行は中期的な見通しが依然として弱く、2022年第1四半期のインフレ目標2%達成は難しいと予測しています。比較的ハト派的な通貨政策は継続されます。しかし、ユーロ圏は回復を加速化しています。欧州中央銀行は今年末まで発生前の水準を超えるものと予想しています。欧州中央銀行(ECB)の9月初めの会議で、総額1兆8500億ユーロ規模の緊急買い付け計画(PEPP)はそのまま維持されるが、買い付けのペースは緩やかになる見込みです。

ECBの決定が市場の雰囲気に否定的な影響を及ぼすことは間違いありません。これは欧州株式市場の穏健な反騰につながります。それにもかかわらず、金融緩和政策の支援と国内総生産(GDP)と一株当たりの収益の反発で、今年も欧州市場が強気を見せるものと予想されます。

中国

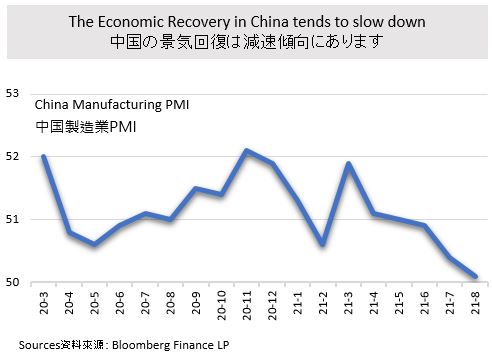

中国経済は8月にも緩やかな傾向を続けたが、安定を取り戻しました。8月のハンセン指数は0.32%下落しました。中国製造業購買管理者指数は3ヵ月連続下落し、8月には50.1を記録しました。同時に、中国のサービス業購買管理者指数は2020年5月以来50から46.7まで下落しました。これはより慎重な消費マインドを反映したもので、中小企業に追加流動性を供給することで、中央銀行がハト派を維持したり、支援する可能性もあると市場は予想しています。一方、中国株式市場、特に電子商取引プラットフォームは依然として規制の再整備段階にあり、科学技術業界からヘルスケア業界とオーストラリアの賭博業界にまで広がっています。前者は医療サービスの価格改革モデルに関するもので、後者は賭博期間と日常業務の管理がより厳格になることに関するものです。

8月中旬、中国は'共同富裕'概念を宣言しました。経済の労働力の再均衡、分配を通じた社会的不平等の解消、社会福祉の向上などを目的としています。企業や投資の目には、労働者の待遇を高めることは、企業のコストを増やすことを意味します。これにより、企業はビジネスモデルや戦略を再評価し、短期的には事業拡大を遅らせることになるかもしれません。このような考え方の下で、消費財とサービスは長期投資の主要な利益であり、有望な産業である可能性があります。しかし、最高級ブランド品や関連産業は、短期的には政策方向によって悪影響を及ぼしかねない。

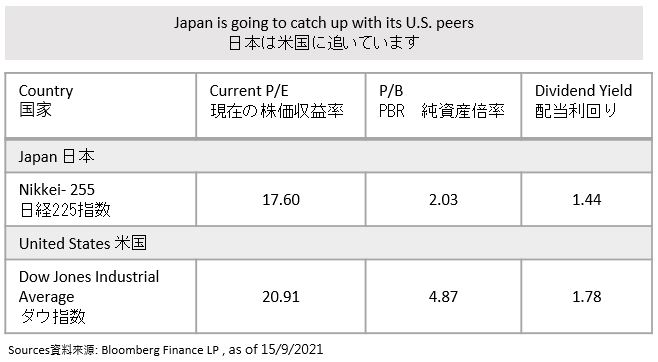

日本

日本の株式市場は挑戦的な一ヵ月を経た後、8月に反発しました。日経225指数と東証指数はそれぞれ2.95%と3.14%上昇しました。いずれも今年に入って二番目に大きい月間成長率です。非常事態が長期化し、広範囲に及んでおり、疫学的な統制が不十分な中、8月の内閣府の消費者信頼指数は0.8%から36.7%と小幅下落したが、小売販売は前年同期比2.4%増加し、市場の予想を上回った。ハト派の通貨政策が日本の株式市場を支えています。また、同盟国の強気の上昇幅が現地の情緒を高め、株式市場を上昇させることもできます。

9月初め、菅義偉首相が辞任を宣言しました。市場は新大統領が日本を伝染病から脱出させ、経済を改善することを期待しています。日経225指数は9月の最初の2週間で上昇し、5カ月のピークに達しました。日本の政治指導層の変化も、米国を追いかける機会と見なされています。現地ワクチンの発売速度は米国に比べて遅いが、ワクチン接種率は急上昇しており、今年11月までに接種を希望するすべての人に対する政府の目標を達成するものと期待されています。予想より早く米国の楽観論に追いつき、株式市場は8月と9月の初めにほとんどの経済国に勝利しました。