每月市场观点 – 2021年11月

2021 年 12 月 22 日

美国

过去一个月,股市剧烈波动,所有人都在关注美联储,市场在等待最新的政策决定和前景——考虑到通胀环境,这一决定特别引人关注。值得称道的是,美联储没有带来重大的冲击。正如预期,美联储宣布将加速减少债券的购买,并且承认上升的消费者价格压力将持续到下半年。然而,这确实表达了略微强硬的信号,其中包括明年可能会进行三次加息的预期。在一个依赖于及其宽松的货币政策环境的市场中,股市对此做出的最初积极反应也许是在十二月份。

因此,我们依然认为,在央行取消宽松的货币政策,同时经济增长放缓程度低于投资者预期的背景下,大多数股票的估值将下降。在此环境下,与周期性股票相比,市场可能更青睐防御型股票,其中包括医疗保健、房地产投资信托基金和消费必需品。与此同时,由于我们经历了今年的过度消费带来的需求回报,非必需品股票和某些科技股看起来是最脆弱的,虽然能源、材料和工业等其他周期性股票也可能表现不佳,但这些行业的股权集中度并不像非必需品和科技行业那么极端,也没有那么昂贵。

当美国主要股票指数仍然在高位显得脆弱,但在我们看来,许多个股在一年中的大部分时间处于熊市状态。值得注意的是,罗素2000指数中近80%的股票在2021年下跌了20%。而纳斯达克指数中近60%调整,而40%的标准普尔500指数成份股下跌了20%或更多。在我们看来,寻找已经触底的板块的意义大于寻找表现最强势的板块。我们将推荐以“杠铃”策略来持有这类行业,将更符合我们当前宏观观点的更经典的大盘防御性股票。

日本

日本股市 11 月大跌 4.5%,12 月反弹。 美联储的缩减决定提振了投资者情绪,因为许多人认为此举表明对后疫情时期经济的信心,且日本的公开市场对全球经济复苏具有高度杠杆作用。

在 12 月的货币政策会议之后,正如普遍预期的那样,日本央行 (BoJ) 将短期利率维持在 -0.1%,并以将 10 年期日本国债的维持在 0% 左右为目标。 中央银行将支持中小企业融资的专项计划(为应对冠状病毒而启动)延长了六个月,直至 2022 年 9 月底。它将按照计划在2022年3月底之前完成对商业票据和公司债券的额外购买,从而减少一些危机时期的货币支持。

日本央行仍然是世界上最鸽派的央行之一。 行长黑田东彦表示,其政策立场取决于日本的经济形势,独立于其他中央银行的决定。许多发达国家的中央银行已开始降低政策宽松程度。

中国

中国市场在全球新冠肺炎病例和美中紧张局势复苏之际下跌,此前华盛顿对数十家中国企业实施了投资和出口限制,据称这些企业涉嫌参与镇压中国的穆斯林少数民族以及支持北京的军队。11月沪深300指数回撤1.5%,上证综指持平。

数据中更多货币干预迹象显示,央行在11月份录得了6年多来最大的净外汇购买。据报导,中国外汇监管机构还通过加快公司将人民币兑换成美元的审批流程来限制人民币上涨,并汇出资金来支付离岸美元债务。然而,我们认为,这一变化不会对人民币兑美元的走势产生太大影响。

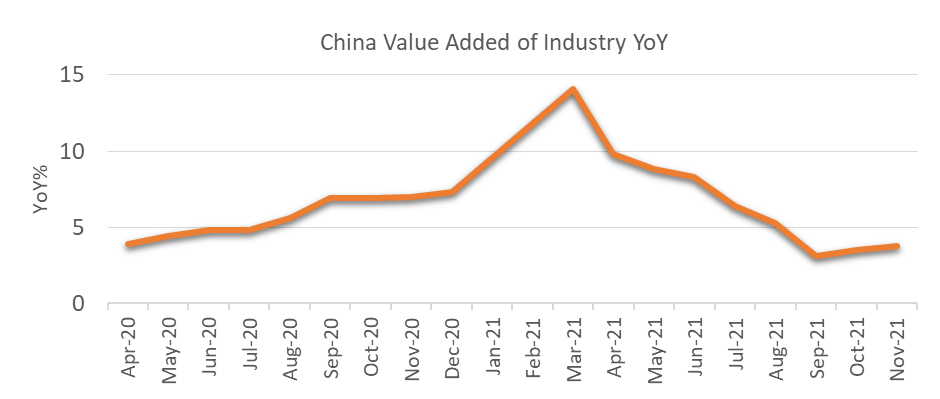

在经济资料方面,数据显示,中国11月工业产出增长快于预期,但新的疫情限制措施打击了零售销售,固定资产投资增长也落后于预期。11月的数据还显示,新房价格出现了6年来最大的环比降幅,二三线城市和开发商首当其冲。11月,中国政府土地销售收入连续第五个月下降,这是陷入困境的房地产行业面临压力的又一个迹象。

欧洲

随着各国政府收紧限制以遏制冠状病毒的传播,以及央行采取更加强硬的政策,欧洲股市下跌。 以当地货币计算,泛欧 STOXX 欧洲 600 指数11 月收盘略低于 5%。

欧元区核心债券收益率大幅下跌,最终收低。由于欧米克隆的传播引发了对经济复苏的担忧,股价最初大幅下跌。随后,由于主要央行采取强硬措施,以及欧洲央行(ECB)决定缩减其紧急债券购买计划,收益率出现反弹。欧洲央行行长克里斯蒂娜•拉加德表示,明年加息的可能性“非常小”,以及对冠状病毒的担忧,导致债券收益率承受压力。欧元区外围国家的债券收益率整体上升。在英国央行(BoE)上调短期利率后,英国国债收益率走高。

欧洲央行将主要政策利率维持在现有水平。它还表示,它将在3月结束紧急资产购买计划,但暂时增加其资产购买协议计划以平稳过渡。欧洲央行表示,任何退出超宽松货币政策的举措都将是缓慢的,因为疫情再次压低了商业和消费者情绪,并威胁到了经济增长。