每月市場觀點 – 2021年11月

2021 年 12 月 22 日

美國

過去一個月,股市劇烈波動,所有人都在關注美聯儲,市場在等待最新的政策決定和前景——考慮到通脹環境,這一決定特別引人關注。值得稱道的是,美聯儲沒有帶來重大的衝擊。正如預期,美聯儲宣佈將加速減少債券的購買,並且承認上升的消費者價格壓力將持續到下半年。然而,這確實表達了略微強硬的信號,其中包括明年可能會進行三次加息的預期。在一個依賴于及其寬鬆的貨幣政策環境的市場中,股市對此做出的最初積極反應也許是在十二月份。

因此,我們依然認為,在央行取消寬鬆的貨幣政策,同時經濟增長放緩程度低於投資者預期的背景下,大多數股票的估值將下降。在此環境下,與週期性股票相比,市場可能更青睞防禦型股票,其中包括醫療保健、房地產投資信託基金和消費必需品。與此同時,由於我們經歷了今年的過度消費帶來的需求回報,非必需品股票和某些科技股看起來是最脆弱的,雖然能源、材料和工業等其他週期性股票也可能表現不佳,但這些行業的股權集中度並不像非必需品和科技行業那麼極端,也沒有那麼昂貴。

當美國主要股票指數仍然在高位顯得脆弱,但在我們看來,許多個股在一年中的大部分時間處於熊市狀態。值得注意的是,羅素2000指數中近80%的股票在2021年下跌了20%。而納斯達克指數中近60%調整,而40%的標準普爾500指數成份股下跌了20%或更多。在我們看來,尋找已經觸底的板塊的意義大於尋找表現最強勢的板塊。我們將推薦以“杠鈴”策略來持有這類行業,將更符合我們當前宏觀觀點的更經典的大盤防禦性股票。

日本

日本股市 11 月大跌 4.5%,12 月反彈。 美聯儲的縮減決定提振了投資者情緒,因為許多人認為此舉表明對後疫情時期經濟的信心,且日本的公開市場對全球經濟復蘇具有高度杠杆作用。

在 12 月的貨幣政策會議之後,正如普遍預期的那樣,日本央行 (BoJ) 將短期利率維持在 -0.1%,並以將 10 年期日本國債的維持在 0% 左右為目標。 中央銀行將支援中小企業融資的專項計畫(為應對冠狀病毒而啟動)延長了六個月,直至 2022 年 9 月底。它將按照計畫在2022年3月底之前完成對商業票據和公司債券的額外購買,從而減少一些危機時期的貨幣支持。

日本央行仍然是世界上最鴿派的央行之一。 行長黑田東彥表示,其政策立場取決於日本的經濟形勢,獨立於其他中央銀行的決定。許多發達國家的中央銀行已開始降低政策寬鬆程度。

中國

中國市場在全球新冠肺炎病例和美中緊張局勢復蘇之際下跌,此前華盛頓對數十家中國企業實施了投資和出口限制,據稱這些企業涉嫌參與鎮壓中國的穆斯林少數民族以及支持北京的軍隊。11月滬深300指數回撤1.5%,上證綜指持平。

資料中更多貨幣干預跡象顯示,央行在11月份錄得了6年多來最大的淨外匯購買。據報導,中國外匯監管機構還通過加快公司將人民幣兌換成美元的審批流程來限制人民幣上漲,並匯出資金來支付離岸美元債務。然而,我們認為,這一變化不會對人民幣兌美元的走勢產生太大影響。

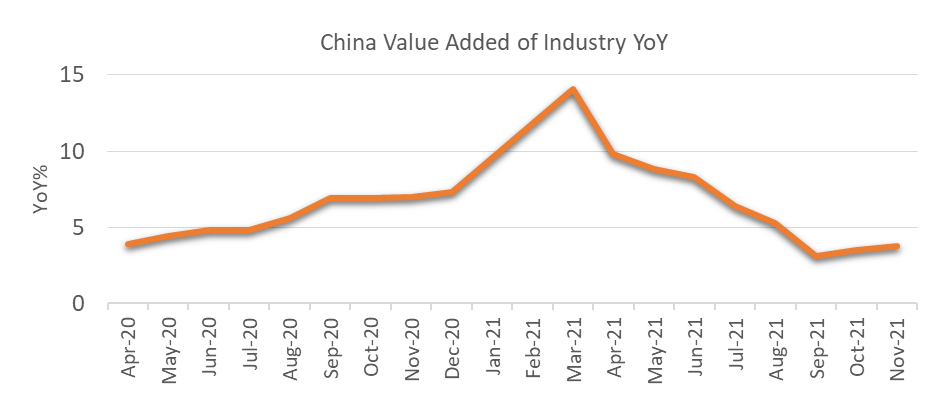

在經濟資料方面,資料顯示,中國11月工業產出增長快於預期,但新的疫情限制措施打擊了零售銷售,固定資產投資增長也落後於預期。11月的資料還顯示,新房價格出現了6年來最大的環比降幅,二三線城市和開發商首當其衝。11月,中國政府土地銷售收入連續第五個月下降,這是陷入困境的房地產行業面臨壓力的又一個跡象。

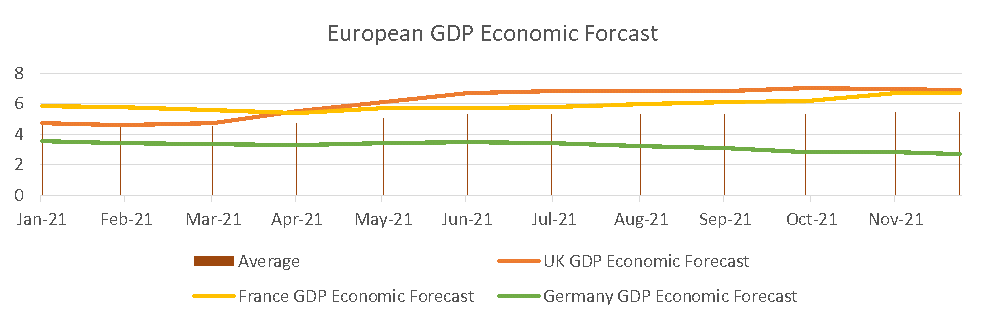

歐洲

隨著各國政府收緊限制以遏制冠狀病毒的傳播,以及央行採取更加強硬的政策,歐洲股市下跌。 以當地貨幣計算,泛歐 STOXX 歐洲 600 指數11 月收盤略低於 5%。

歐元區核心債券收益率大幅下跌,最終收低。由於歐米克隆的傳播引發了對經濟復蘇的擔憂,股價最初大幅下跌。隨後,由於主要央行採取強硬措施,以及歐洲央行(ECB)決定縮減其緊急債券購買計畫,收益率出現反彈。歐洲央行行長克莉絲蒂娜•拉加德表示,明年加息的可能性“非常小”,以及對冠狀病毒的擔憂,導致債券收益率承受壓力。歐元區週邊國家的債券收益率整體上升。在英國央行(BoE)上調短期利率後,英國國債收益率走高。

歐洲央行將主要政策利率維持在現有水準。它還表示,它將在3月結束緊急資產購買計畫,但暫時增加其資產購買協議計畫以平穩過渡。歐洲央行表示,任何退出超寬鬆貨幣政策的舉措都將是緩慢的,因為疫情再次壓低了商業和消費者情緒,並威脅到了經濟增長。