月次市場見通し– 2021年11月

2021 年 12 月 22 日

メリカ

過去一ヶ月間、市場は最新の政策決定と展望を待っていたため、連邦準備制度理事会(FED)に注目し、株式市場は大幅に乱高下してました。それにインフレ環境を考慮すると、この決定は特に注目を集めるべきでした。 連邦準備制度理事会(FED)が大きな異変をもたらさなかったことは評価に値します。 予想通り債券購入をより早いスピードで減らすと発表し、今年下半期に続く消費者価格の圧迫を認めました。 しかし、来年3回の金利引き上げの見通しを含め、やや強硬な基調を伝えたのは事実です。 極めて緩やかな金融政策環境に依存する市場で、株式市場がこの基調に最初に肯定的に反応したのは12月のサプライズかもしれません。

ですので、中央銀行が金融緩和を解除し、投資家の期待以上に成長が鈍化することにより、ほとんどの銘柄の評価が下がると見込みます。 市場はおそらく、循環株よりも防御志向の株を好むでしょう。 その中でヘルスケア、REITs、生活必需品などが注目されるべきです。 一方、今年の過剰消費による需要の回収を経験しているため、消費者の裁量による特定のテクノロジー株が最も弱いに見えます。 エネルギー、材料、工業などの他の循環的な分野もパフォーマンスが低下する可能性がありますが、これらの分野の所有権は裁量や技術ほど極端ではなく、コストもそれほど高くありません。

米国の主要な株価指数は依然として弱いですが、多くの個別株が2021年のほとんどの間にも弱気続いていました。 ラッセル2000の全株式のほぼ80%が2021年に20%の減少を経験しました。ナスダックの場合、60%に近く、S&P 500の40%が20%以上修正されています。 弊社の見解では、最高の状態を維持しているセクターではなく、すでに修正されているセクターを探すことは理にかなっています。 現在のマクロビューに適合する、より古典的な大型株の防御的な名前を持つこれらのセクターのバーベルをお勧めします。

日本日本の株式は11月に4.5%急落し、12月に反発しました。 米連邦準備制度理事会(FED)の先細りの決定により、投資心理は盛り上がりました。この動きは、パンデミック後の経済に対する信頼感を示すものであり、我が国のオープンマーケットは世界経済の回復に大いに活用されているという認識が多いです。

12月の金融政策会議後、日本銀行(BoJ)は予想されているように、短期金利を-0.1%に維持し、10年国債の目標を約0%に維持しました。 中央銀行は、2022年9月末までの6か月間、主に中小企業の資金調達を支援するための特別プログラム(コロナウイルス対策)を延長しました。 予定通り、2022年3月末までに商業紙と社債の追加購入を完了することで、危機的な金融支援の一部を削減します。

日本銀行(BoJ)は依然として世界で最もハト派的な中央銀行の1つです。 黒田東彦総裁は、その政策スタンスは日本の経済状況に左右され、先進国全体で政策対応を縮小し始めている他の中央銀行の決定とは無関係であるとコメントした。

中国

米国政府がイスラム教徒の少数派を支援した疑いがある数十の中国企業がに投資と輸出の制限を課した後、世界的なCOVID-19事件の返還と米国と中国の間の緊張により、中国市場は下落した。 11月の上海総合指数は1.5%低下し、上海総合指数は平穏でした。

中央銀行が11月に6年以上ぶりに外国為替の買い越しを記録したことを示すデータには、通貨介入の兆候がより多く見られます。 また、中国の為替監督機関は、企業が人民元をドルに換算し、オフショアドル債務を支払うための資金を送金する承認プロセスを迅速化することで、人民元の上昇を抑える取り組みにも関与していると伝えられています。 しかし、この変化が人民元の対ドルの方向性に大きな影響を与えることはないと考えております。

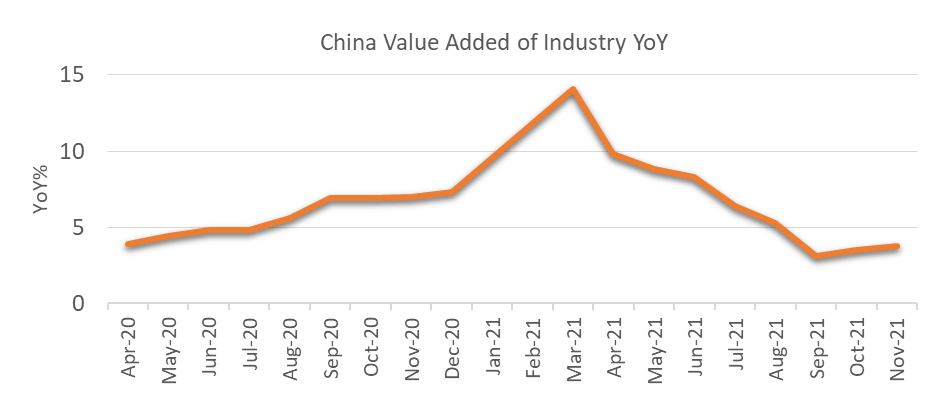

経済統計によると、11月の中国の工場生産は予想を上回るペースで増加しましたが、新たなパンデミックによる抑制が小売売上高に打撃を与え、固定資産投資の伸びは予測を下回っています。 11月のデータによると、新築住宅の価格は6年ぶりに最大の前月比下落を経験し、国内の下位層の都市や開発業者が低迷の影響を受けています。 11月の土地売却による政府の収入は5か月連続で減少し、苦境に陥った不動産部門にとってもう一つのストレスの表れとなりました。

ヨーロッパ

欧州の株価は、政府がコロナウイルスの拡大を抑制するために規制を強化し、中央銀行がタカ派化したことにより下落しました。 現地通貨換算では、11月の汎欧州STOXX欧州600指数は5%以下で記録しました。

コアユーロ圏の債券利回りはむち打ちで終わり、さらに下落しました。 オミクロンの蔓延が景気回復への懸念を引き起こしたため、当初は急激に減少しました。 その後、主要中央銀行によるタカ派の動きと、緊急債券購入プログラムを縮小するという欧州中央銀行(ECB)の決定により、利回りは回復しました。 ECBのクリスティーヌ・ラガルド総裁が来年の金利上昇は「非常にありそうもない」とコロナウイルスの懸念を示した後、債券利回りは圧力にさらされました。 周辺ユーロ圏の債券利回りは全体的に上昇しました。 イングランド銀行(BoE)が短期金利の上昇で市場を驚かせた後、英国債の利回りは上昇しました。

ECBは主要な政策金利を既存の水準に維持しました。 また、3月に緊急資産購入プログラムを終了するが、移行を円滑にするために一時的に資産購入プログラムを増やすと述べました。ECBは パンデミックが再び企業や消費者の心理を圧迫し、経済成長を脅かしているため、超簡単な金融政策からのいかなる出口も遅くなるだろうと示唆しました。