每月市场观点 – 2021年12月

2022 年 1 月 21 日

美国

2021 年以 Omicron 变种病毒爆发划下句点,创下每日200 万新病例的历史新高。幸好,在 Omicron 爆发后,每日死亡数据保持稳定,每天维持约 7000 人,这反映出 Omicron 变种的住院率和死亡率低于早期的 Covid-19 变种。然而,由于人们被迫减少旅行和休闲活动,它仍然给医疗系统带来巨大压力,并阻碍经济复苏。

美国还发布了最新的非农就业报告,为 2021 年最后一个月提供了喜忧参半的信号。从就业报告来看,美国经济在 2021 年 12 月总共增加了 199,000 个工作岗位,远低于市场预期的 400,000 个。另一方面,住户调查显示,就业率持续下降至3.9%,接近疫情前水平。然而,Omicron 变种的影响并未完全反映在最新报告中,对劳动力和股市的影响仍然未知。

除此之外,美国还公布了另一项重要数据——消费者物价指数。据悉,美国的年通胀率在2021年最后一个月达到7%,创下1982年6月以来的新高。高通胀率可能成为美联储加息的理由。事实上,根据利率期货,市场对3月份加息的预期已经超过60%。利率上升会对股票估值产生下行影响,并进一步给股市带来不确定性。

日本

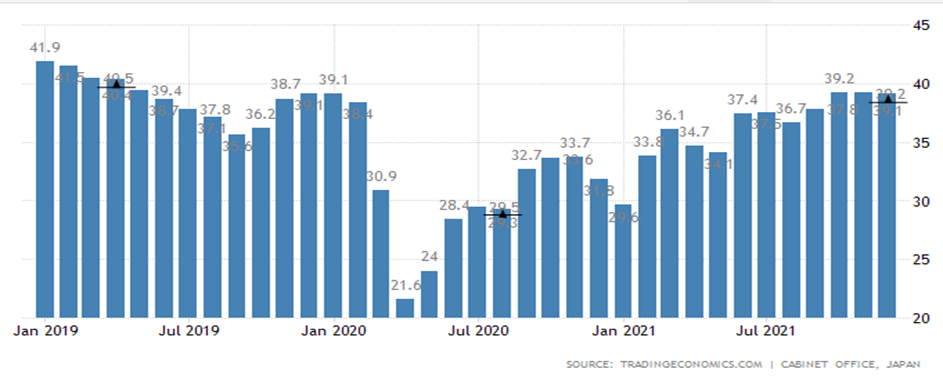

日本消费者信心指数在 2021 年 12 月保持稳定,从上个月的 39.2 小幅下降至 39.1,在 冠状病毒病缓解后仍处于 2019 年 5 月以来的相对较高水平,显示了日本消费者对市场的信心。 然而,这些数据并未考虑最近爆发的 Omicron 变种病毒。 投资者应考虑 Omicron 的潜在影响,因为它可能在连续几个月内给全球市场带来不确定性。

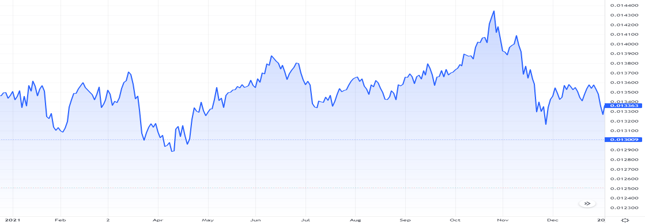

另一方面,日元在 12 月疲软,因美国国债收益率持续上升扩大了收益率优势。 受加息预期影响,日元开于 113 并在整个 12 月持续下跌。 最终收于 115,这是近 3 年来兑美元的最低水平。

Consumer confidence index in Japan

Japanese Yen performance

中国

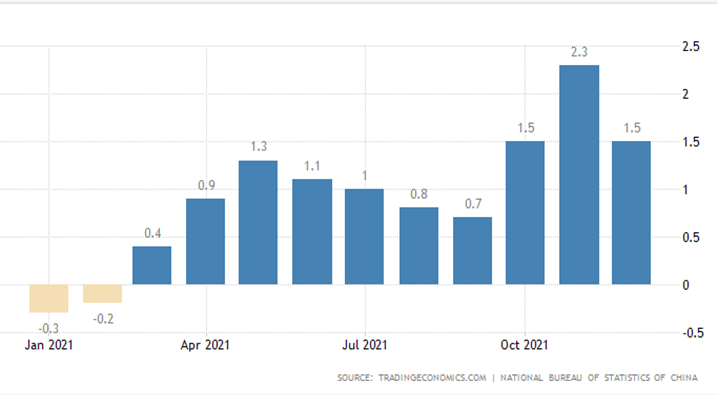

中国通胀率从 2.3% 的 15 个月高位回落至 2021 年最后一个月的 1.5%,也低于市场预期的 1.8%。 与此同时,2021 年消费者价格上涨 0.9%,远低于央行 3% 左右的目标。 由于通胀数据出乎意料,市场对央行降息的预期正在上升。 较低的利率将对中国股市产生积极影响,因为低利率环境鼓励投资者和机构以较低的借贷成本进行投资。

除了通胀数据,中国还发布了贸易数据。 2021年12月,中国进口同比增长19.5%,低于市场预期6.8%,为6月以来最低增速。 另一方面,来自中国的出口同比增长 20.9%,高于市场预期的 20%。 总体而言,中国在 2021 年的贸易表现强劲,尽管从 12 月的数据中观察到经济放缓的迹象。

Inflation rate in China

欧洲

自 2014 年前南斯拉夫解体以来,俄罗斯和乌克兰之间的冲突就开始了。敌对情绪已经酝酿多年,紧张局势在俄罗斯将军队移至边境后,进一步升温。 据悉,俄罗斯计划最早在2022年初对乌克兰发动军事攻势,这给俄罗斯股市带来了巨大压力,导致RTS指数在10月下旬达到峰值后暴跌16%左右。 与此同时,卢布也下跌了 7% 以上。 由于担心俄罗斯入侵,两国之间的紧张局势可能会进一步升级,影响整个欧盟市场和经济。

RTS index in Russia

RUB/USD over the past 1 year