月次市場見通し– 2021年12月

2022 年 1 月 21 日

アメリカ

2021年はオミクロン株(変異株)の発生で終止符を打ち、1日200万件の感染者が発生し、史上最高値を記録しました。幸い、Omicron爆発後、毎日死亡データが安定的に維持されており、これはOmicron変種の入院率と死亡率が初期のCovid-19変種より低いことを反映しています。しかし、人々は旅行やレジャー活動を減らさざるを得なくなり、依然として医療システムに大きなストレスを与え、経済回復を妨げています。

また、アメリカは最新の非農家就業報告書を発表して、2021年最後の月に期待と憂慮が半々の信号を示しました。雇用報告書を見ると、米国経済は2021年12月に合計199,000人の雇用を増加させ、市場の予想値である40,000人を大きく下回っています。一方、世帯調査によると、就業率は3.9%と、発生前の水準に近づいています。しかし、Omicronの変種の影響は最新の報告書に完全に反映されておらず、労働力や株式市場への影響は不明です。

このほかにも、米国は消費者物価指数という重要なデータも発表しました。米国の年間インフレ率は2021年の最後の月に7%に達し、1982年6月以来の最高値を記録しました。高いインフレ率が連邦準備制度理事会の利上げの理由になるかもしれません。実際のとろこ、金利先物によると、3月の利上げに対する市場の予想はすでに60%を超えています。金利の上昇は株式の評価に下向きの影響を与え、株式市場にさらに不確実性をもたらします。

日本

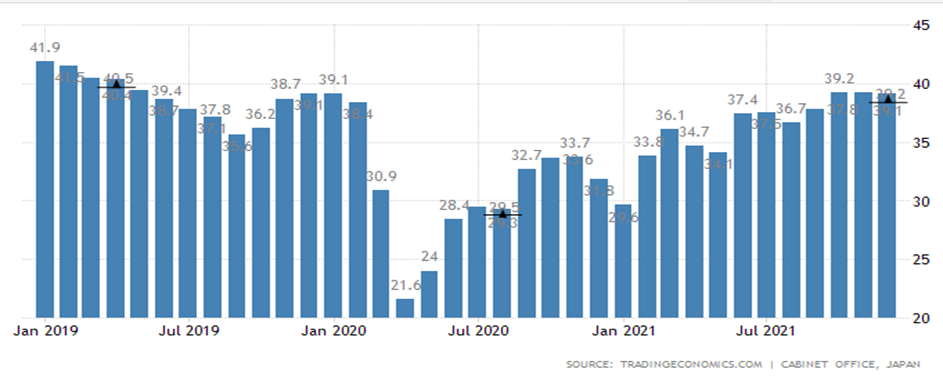

日本の消費者信頼指数は2021年12月に安定を維持し、先月の39.2から39.1に小幅下落しました。コロナウイルス伝染が緩和された後も、2019年5月以来、比較的高い水準にあり、日本の消費者の市場に対する信頼を示しています。 しかし、これらのデータは最近発生したオミクロン株(変異株)については考慮していません。 投資家はオミクロン株の潜在的な影響を考慮する必要があります。原因と言いますと、数ヶ月間にわたって世界市場に不確実性をもたらす可能性があるからです。

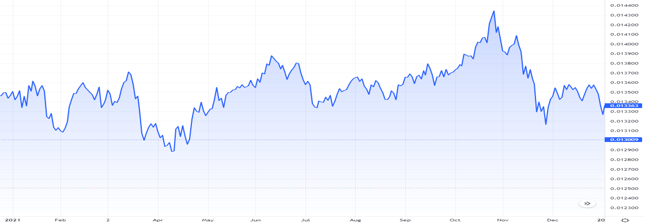

一方、円は12月に弱含みとなり、米国債の利回りが上がり続けていることから利回り優位が拡大しています。 利上げの見通しを受けて、円は113円で取引を開始し、12月中に下落を続けました。 最終的に115で取引を終えました。これは最近、3年間で最も低い水準です。

Consumer confidence index in Japan

Japanese Yen performance

中国

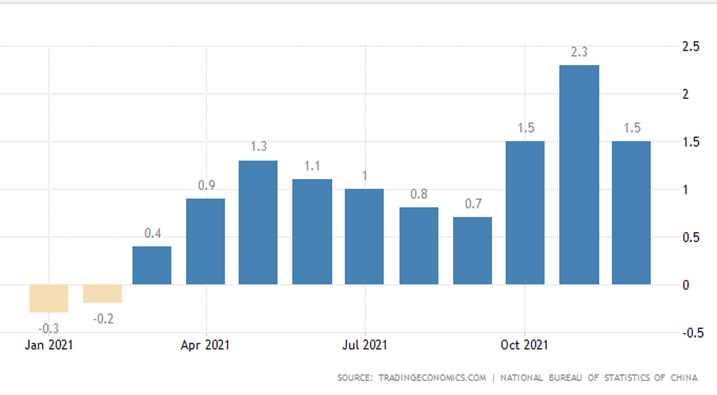

中国のインフレ率は15ヵ月ぶりに2.3%から2021年最後の月には1.5%に下落し、市場の予想値である1.8%を下回りました。 一方、2021年の消費者価格は0.9%上昇し、中央銀行の3%前後の目標値を大きく下回っています。 インフレの数値が予想外だったため、中央銀行の利下げに対する市場の期待が高まっています。 低金利は中国証券市場に肯定的な影響を及ぼします。なぜなら、低金利環境は投資家と機関が低い借入費用で投資することをお勧めするからです。

インフレデータに加えて、中国は貿易データを発表しました。 2021年12月、中国の輸入は前年同期比19.5%増加し、市場の予想値である6.8%を下回り、6月以降最も低い増加率を記録しました。 一方、中国からの輸出は前年同期比20.9%増加し、市場予想の20%を上回っています。 全般的に、中国は2021年の貿易で強気を見せていますが、12月のデータでは景気減速の兆しが見られます。

Inflation rate in China

ヨーロッパ

2014年ユーゴスラビアが解体されて以来、ロシアとウクライナの紛争が始まりました。敵対感は長年続いており、ロシア軍が国境地帯に移動した後、緊張はますます高まっています。 ロシア証券市場は早ければ2022年初め、ウクライナに対する軍事攻勢を開始する計画であることが分かり、RTS指数が10月下旬にピークに達した後、16%ほど急落しました。 ルーブルも7%以上下落しました。 ロシアの侵攻に対する懸念で両国間の緊張が高まり、欧州連合(EU)市場と経済全般に影響を及ぼしかねないということです。

RTS index in Russia

RUB/USD over the past 1 year