每月市場觀點 – 2021年12月

2022 年 1 月 21 日

美國

2021 年以 Omicron 變種病毒爆發劃下句點,創下每日200 萬新病例的歷史新高。幸好,在 Omicron 爆發後,每日死亡數據保持穩定,每天維持約 7000 人,這反映出 Omicron 變種的住院率和死亡率低於早期的 Covid-19 變種。然而,由於人們被迫減少旅行和休閒活動,它仍然給醫療系統帶來巨大壓力,並阻礙經濟復甦。

美國還發布了最新的非農就業報告,為 2021 年最後一個月提供了喜憂參半的信號。從就業報告來看,美國經濟在 2021 年 12 月總共增加了 199,000 個工作崗位,遠低於市場預期的 400,000 個。另一方面,住戶調查顯示,就業率持續下降至3.9%,接近疫情前水平。然而,Omicron 變種的影響並未完全反映在最新報告中,對勞動力和股市的影響仍然未知。

除此之外,美國還公佈了另一項重要數據——消費者物價指數。據悉,美國的年通脹率在2021年最後一個月達到7%,創下1982年6月以來的新高。高通脹率可能成為美聯儲加息的理由。事實上,根據利率期貨,市場對3月份加息的預期已經超過60%。利率上升會對股票估值產生下行影響,並進一步給股市帶來不確定性。

日本

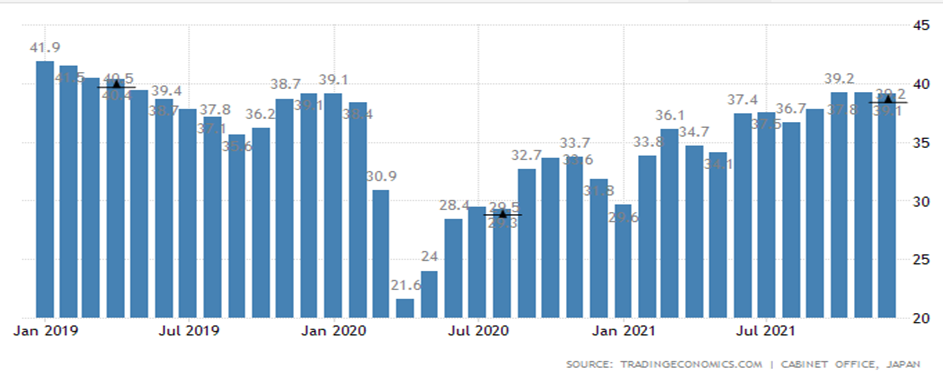

日本消費者信心指數在 2021 年 12 月保持穩定,從上個月的 39.2 小幅下降至 39.1,在 冠状病毒病緩解後仍處於 2019 年 5 月以來的相對較高水平,顯示了日本消費者對市場的信心。 然而,這些數據並未考慮最近爆發的 Omicron 變種病毒。 投資者應考慮 Omicron 的潛在影響,因為它可能在連續幾個月內給全球市場帶來不確定性。

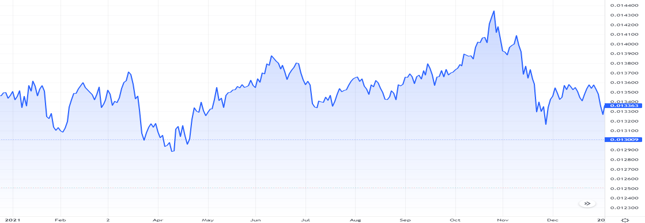

另一方面,日元在 12 月疲軟,因美國國債收益率持續上升擴大了收益率優勢。 受加息預期影響,日元開於 113 並在整個 12 月持續下跌。 最終收於 115,這是近 3 年來兌美元的最低水平。

Consumer confidence index in Japan

Japanese Yen performance

中國

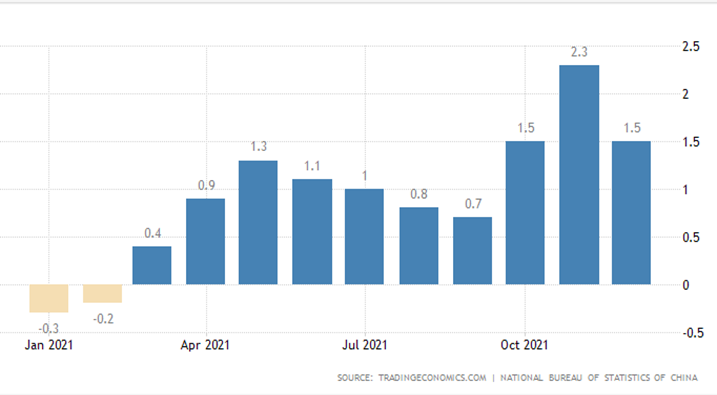

中國通脹率從 2.3% 的 15 個月高位回落至 2021 年最後一個月的 1.5%,也低於市場預期的 1.8%。 與此同時,2021 年消費者價格上漲 0.9%,遠低於央行 3% 左右的目標。 由於通脹數據出乎意料,市場對央行降息的預期正在上升。 較低的利率將對中國股市產生積極影響,因為低利率環境鼓勵投資者和機構以較低的借貸成本進行投資。

除了通脹數據,中國還發布了貿易數據。 2021年12月,中國進口同比增長19.5%,低於市場預期6.8%,為6月以來最低增速。 另一方面,來自中國的出口同比增長 20.9%,高於市場預期的 20%。 總體而言,中國在 2021 年的貿易表現強勁,儘管從 12 月的數據中觀察到經濟放緩的跡象。

Inflation rate in China

歐洲

自 2014 年前南斯拉夫解體以來,俄羅斯和烏克蘭之間的衝突就開始了。敵對情緒已經醞釀多年,緊張局勢在俄羅斯將軍隊移至邊境後,進一步升溫。 據悉,俄羅斯計劃最早在2022年初對烏克蘭發動軍事攻勢,這給俄羅斯股市帶來了巨大壓力,導致RTS指數在10月下旬達到峰值後暴跌16%左右。 與此同時,盧布也下跌了 7% 以上。 由於擔心俄羅斯入侵,兩國之間的緊張局勢可能會進一步升級,影響整個歐盟市場和經濟。

RTS index in Russia

RUB/USD over the past 1 year