每月市场观点 – 2022年1月

2022 年 2 月 22 日

美国

2022 年美国股市开局疲软。市场面临各种挑战,包括因通胀上升超出预期而变得更鹰派的美联储及俄罗斯和乌克兰之间的冲突,这些因素正在使市场逆转。纳斯达克指数收于 14239,低于 1 月初的 15644,接近 9% 的回撤。道指于 2022 年首月收于 35131 点,下跌逾 3%。受即将到来的加息周期影响,预计市场将持续承压。

美国 1 月份 CPI 数据显示,美国的年通胀率已加速至 7.5%,为 1982 年 2 月以来的最高水平。近期的通胀趋势令人越来越担心美联储会以更快的速度加息。尽管全球供应链危机将于年底前解决,预计通胀将在 2022 年下半年大幅下降,但市场仍面临不确定性。因此,投资者需要对即将到来的通胀数据和加息保持警惕。

Performance of Nasdaq index

日本

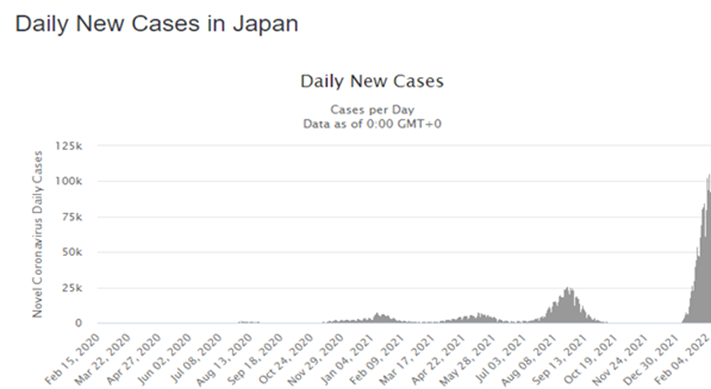

日本 1 月份的每日冠状病毒感染人数超过 6万,而总病例数超过 400 万,这是自冠状病毒爆发以来的新高。 Omicron 变体的迅速传播给日本的医疗保健系统带来了巨大压力,超过 34% 的病床被冠状病毒患者使用。

另一方面,日本1月贸易逆差猛增,归因于Omicron扩散导致海外汽车需求下降及大宗商品价格持续上涨。 1 月份出口同比增长 9.6%,远低于市场预测的 16.5%。 1 月份进口增长 39.6%,低于 37.1% 的市场共识。 导致贸易逆差高达189.9亿美元。

Covid-19 daily new cases in Japan

中国

中国人民银行在 1 月份进行了近 2 年来的首次降息。中国一年期贷款最优惠利率从 3.80% 下调至 3.70%,而五年期贷款最优惠利率也从 4.65% 下调至 4.60%。据官方数据显示,2021年中国GDP仅增长8.1%,尽管高于分析师的预期,但却是一年半以来的最低水平,所以中国人民银行以此轮降息来提振经济。然而,降息并没有提振中国股市,上证综指在 1 月份从 3639 点跌至 3361 点,跌幅接近 8%。

然而,股市的暴跌并没有阻止全球资金流入内地。中国内地股票基金 1 月净流入 166 亿美元,12 月净流入近 110 亿美元。最近的数据表明,从 2021 年最后一个季度开始,全球投资者对中国市场的兴趣不断上升,因为中国的股票估值具有吸引力,因此在 2022 年被认为是一个安全的市场。

Performance of SSE Composite Index

欧洲

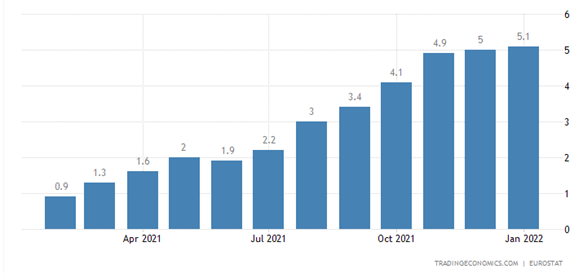

欧盟的通胀在 1 月份飙升,达到 1990 年以来的历史新高。出人意料的通胀数据让欧洲央行变得更加鹰派。 尽管在欧洲央行早些时候的会议之后,央行的基准再融资利率仍保持在 0%,但该分析师已提高了对 2022 年的预期,在 9 月和 12 月两次加息 25 个基点。

英国

英国的冠状病毒拐点带来新曙光。 英国在达到每天超过 20万 例 Omicron 变体新病例的历史新高后一直下降。 1 月中旬,英国取消了对 冠状病毒的所有防疫措施,包括在公共场所不再强制要求戴口罩。 继上述之后,英国更进一步放宽了旅游限制,取消对已接种疫苗的游客的冠状病毒测试要求。 相信英国的重新开放会加速经济活动的重启,将有利于欧洲市场的股票。

Euro Area Inflation Rate in January