月次市場見通し– 2022年1月

2022 年 2 月 22 日

アメリカ

2022年の米国株式市場は軟調なスタートで始まりました。インフレが予想以上に上昇し、さらに強硬になった連邦準備制度理事会やロシアとウクライナの紛争など、市場はさまざまな課題に直面しており、市場は逆転しています。ナスダック指数は、1月初めの15644から14239に下落し、ほぼ9%の下げ幅となりました。 ダウ指数は3%以上下落しましたが、2022年1月の終値は35131でした。今後の利上げサイクルの影響により、市場は持続的に圧力を受けることが予想されます。

1月の米国CPIデータによると、米国の年間インフレ率は1982年2月以降最も高い7.5%まで上昇しました。 最近のインフレ傾向により、連邦準備制度理事会が金利をさらに速いペースで引き上げるのではないかという懸念が高まっています。 世界的なサプライチェーン危機の解決により、2022年下半期にはインフレ率が大幅に低下すると予想されていますが、いつ解決されるかは依然として不明です。 したがって、投資家は来るべきインフレデータと利上げに注意する必要があります。

Performance of Nasdaq index

日本

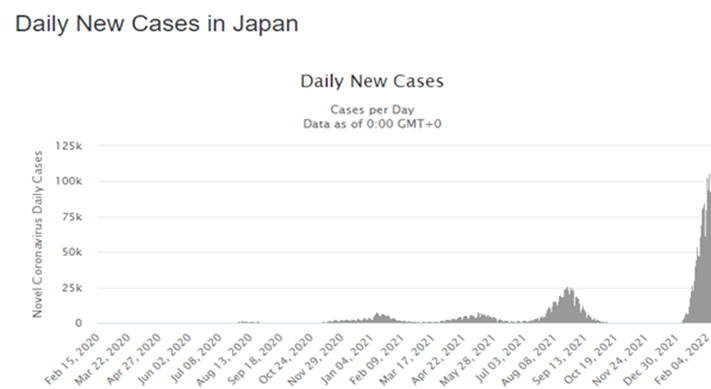

日本の1月の日次コロナウイルス感染者数は6万人を超え、総患者数は400万人を超え、コロナウイルスが発生して以来、最も多いです。 オミクロン変異体の急速な伝染は、日本の医療システムに大きなストレスを与え、病床の34%以上がコロナ患者に使用されています。

一方、日本の1月の貿易赤字が急増したのは、オミクロンの拡散による海外自動車需要の減少と商品価格の上昇が続いているためです。 1月の輸出は前年同期比9.6%増加し、市場予測の16.5%を大きく下回っています。 1月の輸入は39.6%増加し、37.1%の市場コンセンサスを下回りました。貿易収支は189億9千万ドルの赤字となりました。

Covid-19 daily new cases in Japan

中国

中国人民銀行は1月に約2年ぶりに金利を引き下げました。 中国の1年満期融資の最高優遇金利は3.80%から3.70%に引き下げられ、5年満期融資の最高優遇金利も4.65%から4.60%に引き下げられました。 公式データによると、2021年の中国のGDP成長率は8.1%にとどまり、アナリストの予想を上回る伸びを見せたものですが、1年半ぶりの低成長となり、景気浮揚が目的だと思われています。 しかし、上海のSSE総合指数は1月に3639から3361に8%近く下落したため、この利下げは中国株式市場を押し上げるものではありませんでした。

株式市場の暴落は世界中の資金の流入を妨げませんでした。 中国本土の株式ファンドは1月に166億ドルの純流入を記録し、続いて12月には110億ドル近くの純流入を記録しました。 最近のデータによると、2021年の最終四半期以降、世界中の投資家が中国市場に関心を持つようになりました。これは、中国の株式評価が魅力的であるため、2022年には安全な市場として認識されています。

Performance of SSE Composite Index

ヨーロッパ

欧州連合のインフレは1月に急激に上昇し、1990年以来の最高値を記録しました。予想外のインフレデータは、欧州中央銀行をよりタカ派的にしました。 欧州中央銀行の初期の会議の後も、中央銀行の基準再融資金利は0%を維持していますが、アナリストは、9月と12月の2回にわたって、2022年の予測値を25ポイント引き上げました。

イギリス

イギリスのコロナウイルスピボットは、この病気との闘いに新たな夜明けを告げました。オミクロン変異体の1日あたりの新規症例数が過去最高の20万件に達した後、データはそれ以来一貫して減少しています。 1月中旬、イギリスは公共の場でマスクの着用を義務付けなくなるように、すべてのコロナウイルス規制を解除しました。 その後、イギリスでは、予防接種を受けた個人に対するコロナウイルスの渡航検査の要件を撤廃することにより、渡航制限をさらに緩和しました。 イギリスでの再開は、経済活動の再加速により、欧州市場の株式に利益をもたらすと考えられます。

Euro Area Inflation Rate in January